Le esportazioni delle Industrie Orologiere Svizzere, nel primo trimestre 2023, stanno continuando a crescere: l’aumento, mese dopo mese, è stato “double digit”. In tutte le fasce di prezzo, in particolare, nel mese di marzo, si sono verificati incrementi, sia a valore che a quantità, senza alcuna eccezione, con un inaspettato picco di richiesta per il segmento mass-market. Sul fronte dei mercati, la locomotiva USA prosegue il suo traino, con la Cina in leggero rallentamento e Hong Kong che ha ripreso il suo ruolo abituale di hub privilegiato sul territorio asiatico; fatte rare eccezioni, i Paesi importatori di riferimento hanno premuto sull’acceleratore a fronte di una domanda interna di segno positivo.

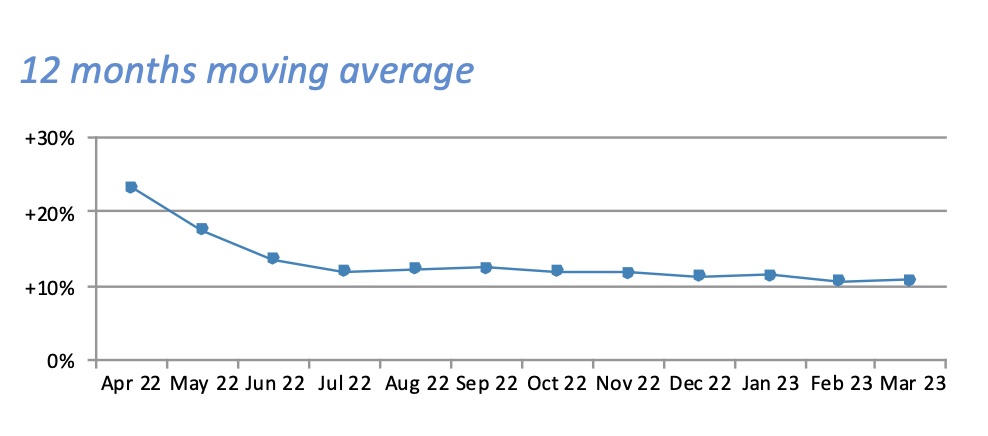

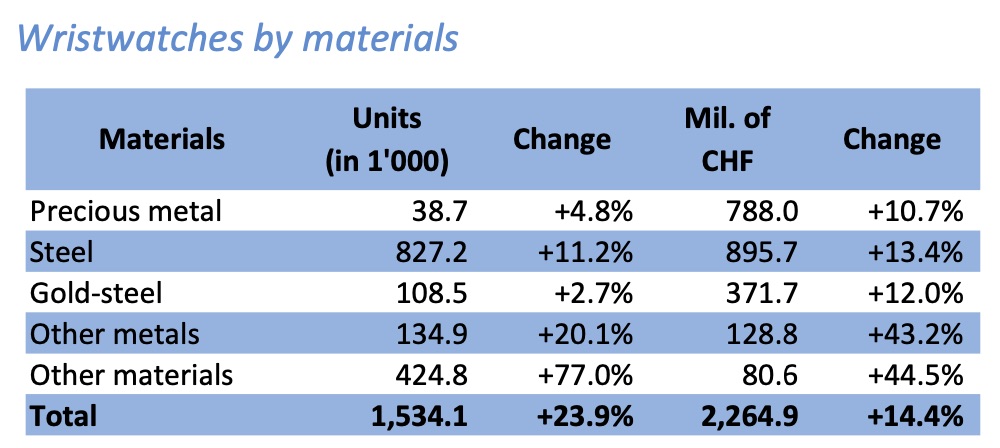

Le esportazioni delle Industrie Orologiere Svizzere, in marzo, e più estensivamente per il primo trimestre di quest’anno, hanno fatto registrare una forte tendenza di crescita, rispetto ai medesimi periodi del 2022. Nello specifico, +8,6% a gennaio, +12,2% in febbraio e +13,8% in marzo. Numeri che hanno portato, nel complesso dei tre mesi, ad un incremento, nel confronto con l’anno precedente, del 11,8%, per un totale di 6,48 miliardi di franchi svizzeri fatturati (5,8 miliardi nei primi tre mesi del 2022). Torneremo sul dettaglio di questo trend globale più avanti, concentrandoci adesso sull’ultimo dato di marzo, nel corso del quale, l’aumento percentuale del 13,8% ha coinciso con un corrispettivo di ben 2,385 miliardi di chf, un risultato mensile di grande rilievo per la Federazione elvetica. La media mobile sui dodici mesi, dopo il picco del +36% ottenuto nel febbraio del 2022, sta raggiungendo un equilibrio stabile, a partire dal luglio 2022, nell’intorno del +11%: è e rimane un ottimo trend, data una congiuntura economica ancora molto complessa ed incerta. Relativamente ai materiali, finalmente, anche in termini di quantità, il dato è positivo per tutte le categorie, anche per l’acciaio e gli “altri metalli”, che, in febbraio, avevano fatto registrare una flessione. Nel dettaglio, sono usciti dalla Svizzera 1.534.100 orologi, pari a +23,9% (circa 300.000 unità in più, rispetto a marzo 2022). In particolare, continua il boom del segmento “altri materiali” con un incremento a quantità del 77% (in febbraio, del 71,6%; sono ben 185.000 unità in più nel confronto con marzo 2022) e, a valore, del 44,5% (in febbraio, del 62,6%), del quale vedremo successivamente la motivazione primaria. Anche la domanda di modelli in acciaio (-6,1% in febbraio) è tornata ad aumentare (+11,2%), con buoni riflessi in termini di valore (+13,4%), unitamente all’acciaio/oro (-15,6% in febbraio), che in marzo è cresciuto, a quantità, del 2,7%: in tal senso, significativo il riscontro a valore, sostanzialmente identico nei due mesi (intorno ai 370 milioni di franchi svizzeri), a significare un prezzo medio in discesa e tendente verso una stabilizzazione dopo gli aumenti importanti degli scorsi mesi. Sugli scudi, in quanto ai volumi, anche la categoria “Altri metalli” (+20,1%), a cui è associato un +43,2% in termini di fatturato. Infine, gli orologi in metallo prezioso, la categoria trainante, si mantengono nell’intorno dei 38.000 pezzi (+4,8%) e su di un controvalore di 788 milioni di franchi svizzeri (+10,7%), quando in febbraio tale cifra si attestava sui 752 milioni di chf.

Grafico 1. La media mobile nei 12 mesi, relativa alle esportazioni della Federazione delle Industrie Orologiere elvetiche, si è ormai stabilizzata, da nove mesi, nell’intorno del +11/12%.

Tabella 1. La crescita delle esportazioni degli orologi da polso delle Industrie Orologiere Svizzere, in marzo, è ben rappresentata da un complessivo +23,9% in volume e da un +14,4% in valore. Da sottolineare il +77% in volume e il +44,5% in valore della categoria “Altri materiali”, e, a quantità, il +11,2% dell’acciaio e il +2,7% dell’acciaio/oro. Tutte le categorie di materiali sono positive, anche a valore, in doppia cifra: +10,7% per “i metalli preziosi”, +13,4% per l’acciaio e +12% per l’acciaio/oro.

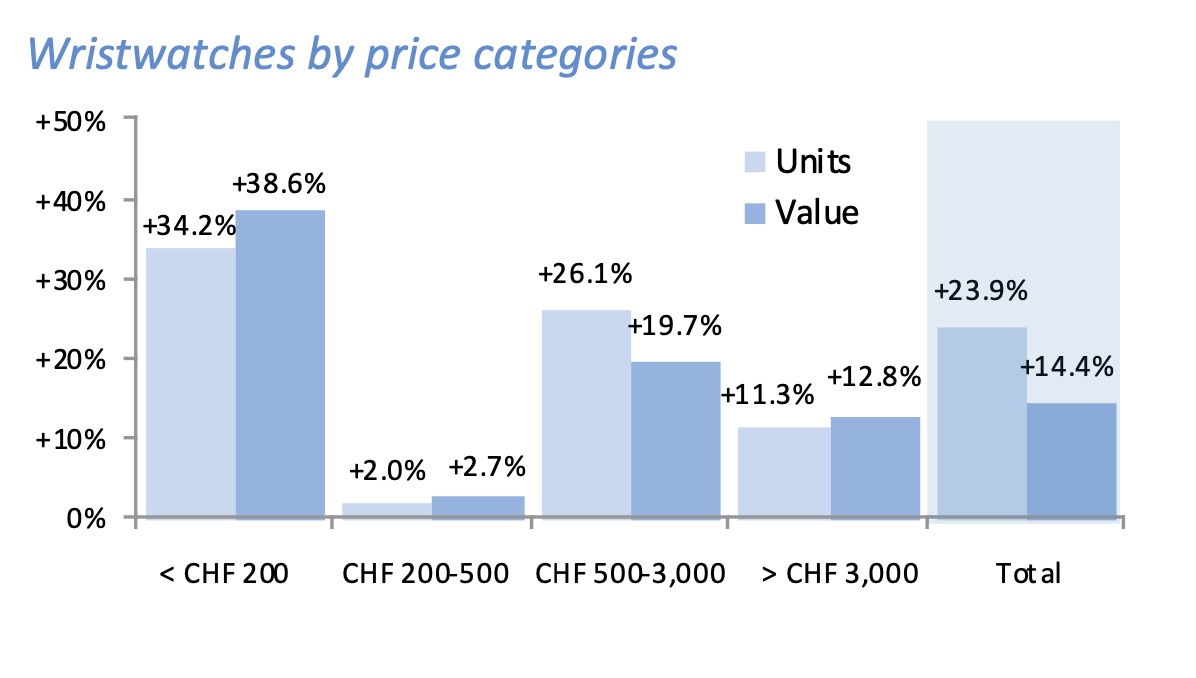

Affrontando l’analisi per segmentazione, centrata sulle fasce di prezzo degli orologi da polso (ovviamente in entrata sui diversi mercati e, dunque, ante ricarichi della filiera distributiva), il trend evidenzia una composizione andata fortemente consolidandosi sui tre mesi, come sopra evidenziato, con una performance, decisamente al di sopra delle aspettative, della fascia di prezzo “fino a 200 chf” (+34,2% a quantità e +38,6% a valore), ossia un incremento di circa un terzo rispetto a marzo 2022, dovuto principalmente alla suindicata crescita del segmento “altri materiali”. Altra notizia interessante è il riscontro positivo, a volume e a valore, seppur su basse percentuali della fascia “200-500 chf” (rispettivamente, +2% e +2,7%), storicamente di segno negativo ed anche in modo netto (ad esempio, in febbraio, -17,2% in quantità e -18,9% a valore), a motivo di un posizionamento di mercato tra i 600 e i 1.000 euro, molto delicato e legato a complesse variabili riguardanti le strategie distributive e di marketing. Infine, consueto, soddisfacente comportamento della fascia relativa ai modelli dal costo d’esportazione superiore ai 3.000 franchi svizzeri, 11,3% in volume e 12,8% a valore, ottimamente sostenuto dalla fascia “500-3.000 chf” (+19,7% a valore): il loro contributo al turnover finale è valutabile tra il 65%/70%. L’orologio di pregio traina e, a nostro avviso, continuerà a trainare in modo sempre più chiaro le sorti del mercato del segnatempo, attirando interesse e favorendo il successo dei modelli più accessibili e, soprattutto, di quelli dall’elevato rapporto qualità/prezzo.

Grafico 2. In marzo, la configurazione per categorie di prezzo (d’esportazione) è molto ben chiara, con nessuna percentuale di segno negativo: la fascia critica “200-500 chf” (costantemente su percentuali negative), anche se “di misura”, fa registrare un incremento percentuale sia a volume che a valore; la fascia da 500-3.000 chf , in valore, guadagna, rispetto allo stesso periodo dello scorso anno, il 19,7% (a volume, cresce più del 26%). Notevolissimo l’incremento degli orologi entry-price (+34,2% in quantità e +38,6% in valore). Sempre fondamentale, infine, l’impatto del segmento “oltre i 3.000 chf”, con il suo +12,8% a valore.

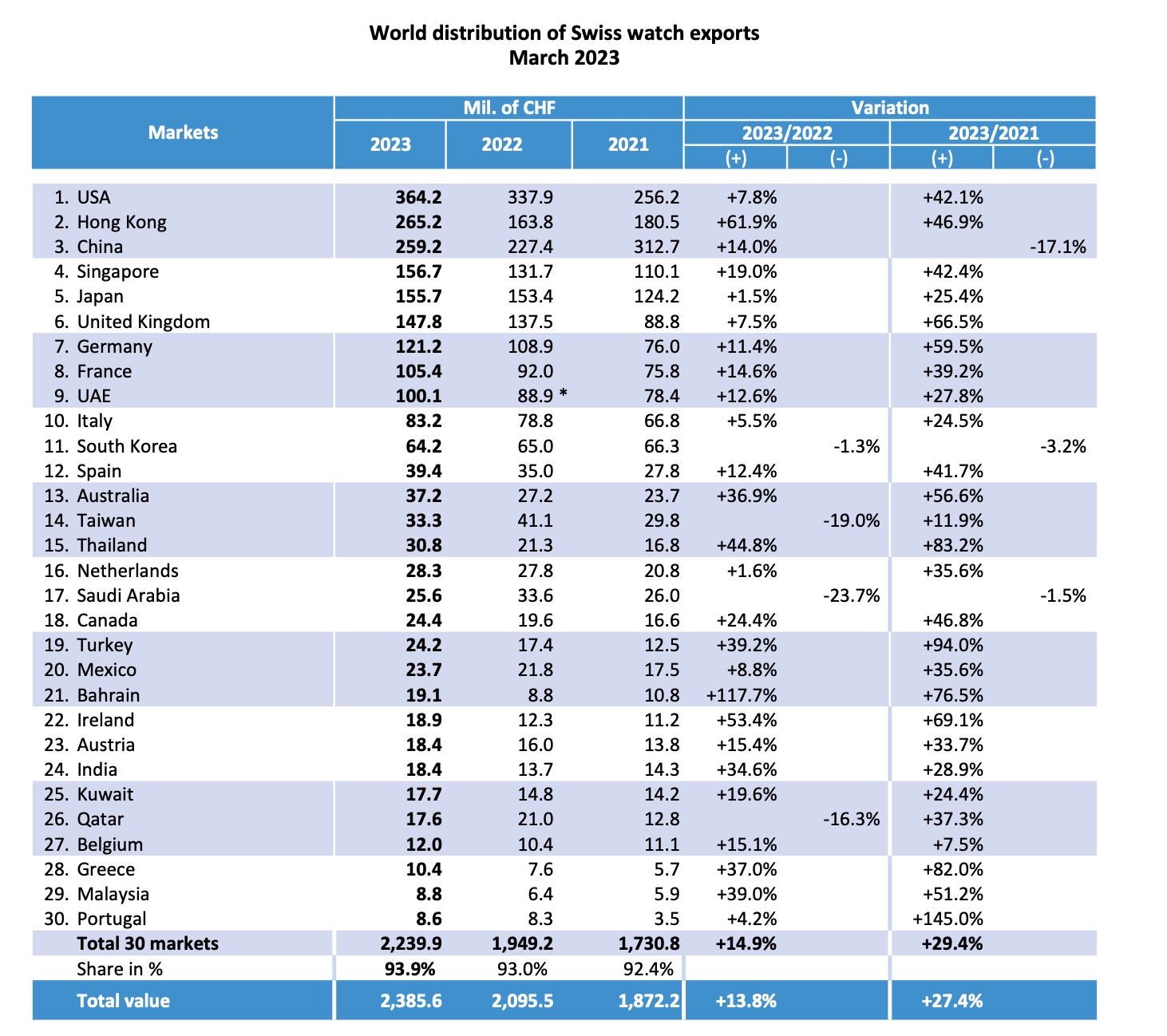

Osservando, poi, i dati sulla situazione “distributiva” dell’export elvetico a livello mondiale, il panorama, in marzo, è decisamente brillante, in linea, se non migliorativo rispetto ai mesi precedenti: sono solo quattro i Paesi di segno negativo, e cioè, la Corea del Sud (-1,3%), Taiwan (-19%), l’Arabia Saudita (-23,7%) e il Qatar (-16,3%), con un’influenza complessiva di poco meno di 21 milioni di chf, dunque, assolutamente minimale. Emerge la velocità sostenuta con la quale stanno “viaggiando” gli USA (+7,8%, crescita costante da 27 mesi) e Hong Kong (+61,9%, un mercato definitivamente riaperto). Riguardo agli altri mercati asiatici, la Cina (+14%) torna a premere sull’acceleratore, anche se a breve, sembra inevitabile il sorpasso di Hong Kong quale secondo mercato mondiale per la Svizzera, e Singapore (grazie ad un +19%) – sempre più crocevia vitale dei flussi orologieri del lusso verso i mercati asiatici – presto scavalcherà il Giappone come quarto Paese importatore. Quest’ultimo (+1,5%) sta segnando il passo e vedremo se il lancio delle novità dell’anno alla fine di marzo, ne stimolerà la ripresa delle importazioni. L’Europa sta seguendo un trend incoraggiante, con tutti i principali Paesi in buon incremento: Germania (+11,4%), Francia (+14,6%), Spagna (+12,4%), Inghilterra (+7,5%) e Italia (+5,5%): per l’Italia, dunque (anche in febbraio, +5%), la ripartenza è più cauta e progressiva, a fronte anche di un processo distributivo in fase di revisione. In tal senso, anche in Medio Oriente, la buona performance degli Emirati Arabi Uniti è leggermente frenata dalle suindicate flessioni dell’Arabia Saudita e del Qatar, più o meno compensate dalla crescita di Baharain (+117,7%) e Kuwait (+19,6%).

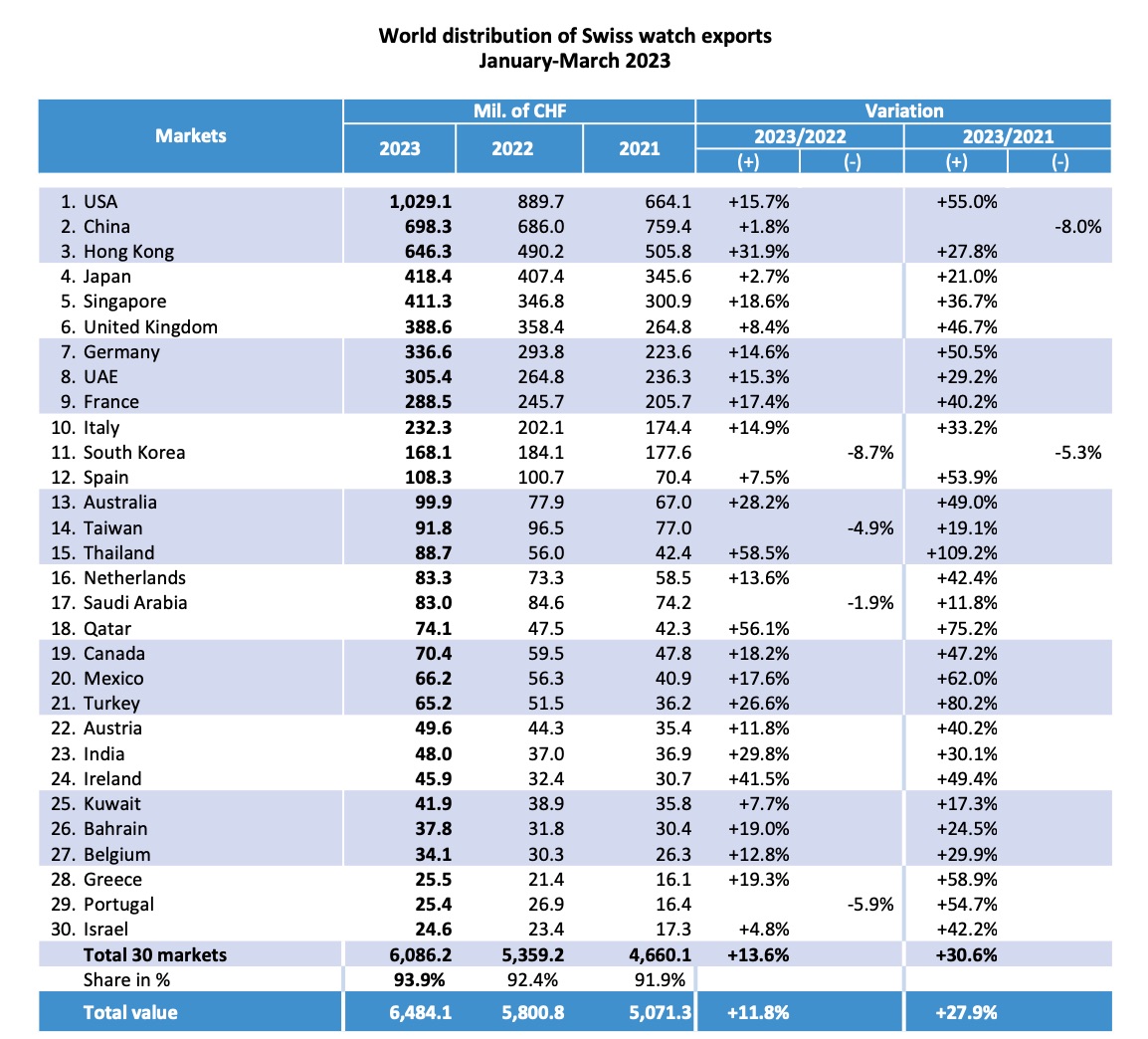

Il dato aggregato, gennaio-marzo, evidenzia una crescita, come indicato nell’incipit, rispetto allo stesso periodo del 2022, del 11,8%, circa 685 milioni di chf in più incassati. Ancora poco da commentare quando, osservando la tabella, si nota come gli USA (+15,7%), nell’investimento verso l’orologeria elvetica, sopravanzino la Cina (+1,8%) di oltre 330 milioni di chf: il mercato statunitense, ogni anno che passa, è sempre più al centro delle strategie commerciali dei brand orologieri elvetici, che sempre maggiori investimenti stanno attuando sotto i profilo distributivo e della comunicazione. L’Italia occupa la decima posizione con un investimento di 232,3 milioni di chf (+14,9%), quarto mercato europeo dopo Inghilterra, Germania e Francia, ancora molto distanti. Si conferma positiva, nel primo trimestre 2023, la “risposta” del Medio Oriente (Emirati Arabi Uniti, +15,3%; Qatar, +56,1%; Kuwait, +7,7%; Bahrain, +19%), con l’unica eccezione dell’Arabia Saudita, la cui flessione, al momento, sembra ininfluente (-1,9%), tanto da contribuire a supportare, a valore, con un complessivo +13,8%, il +11,9% dell’area asiatica. Durante l’inizio del 2023 l’Asia, infatti, è tornata a pesare, per le Industrie Orologiere Svizzere, pienamente per la metà del fatturato, mentre gli Stati Uniti stanno progressivamente crescendo (19%), con l’Europa, comunque, assestata su di un incoraggiante 28%.

Tabella 2. Importazioni orologiere dalla Svizzera dei 30 paesi più rappresentativi nel periodo di marzo 2023. Dati complessivamente positivi, tranne che per Corea del Sud, Taiwan, Arabia Saudita e Qatar. USA leader incontrastato e sempre più incidente, Hong Kong ormai lanciatissimo verso il suo naturale ruolo da protagonista, Cina in recupero, Italia in “cauta” ma progressiva ascesa (+5,5%), contribuendo in modo chiaro al positivo risultato dell’Europa, guidato da Inghilterra, Germania e Francia.

Tabella 3. Osservando il dato aggregato delle esportazioni elvetiche, nei primi tre mesi del 2023, emerge con ancora maggiore chiarezza la leadership degli Stati Uniti, sempre più lontani da Cina e Hong Kong. L’Asia sta riprendendosi pienamente, comunque, il ruolo di assoluta protagonista, tornando ad assorbire il 50% dell’esportazioni delle Industrie Orologiere Svizzere. L’Europa, dopo aver raggiunto la quota del 30%, scende leggermente, assestandosi sul 28% di quota delle esportazioni elvetiche.

Da circa 25 anni, giornalista specializzato in orologeria, ha lavorato per i più importanti magazine nazionali del settore con ruoli di responsabilità. Freelance, oggi è Watch Editor de Il Giornale e Vice Direttore di Revolution Italia

Nessun commento