Le esportazioni delle Industrie Orologiere Svizzere, finalmente, dall’inizio di quest’anno, stanno correndo a ritmo sostenuto per riprendere ufficialmente la crescita. Infatti, dopo un gennaio in decisa, ma fisiologica flessione, in febbraio, la Cina non è stata più sola tra i paesi trainanti, potendo fruire ora del sostegno del mercato americano, di Hong Kong, dell’area medio-orientale e, in Europa, tra poco, del forte traino del Regno Unito. Nei primi due mesi del 2021, tra gli importatori storicamente più influenti sul fatturato delle industrie elvetiche delle lancette, in Europa il ritardo è ancora marcato, da parte di Italia, Francia, Germania e Spagna. Sul fronte dei materiali, l’acciaio sta ritrovando il suo ruolo di protagonista, con i segnatempo in metallo prezioso che hanno ripreso una buona circolazione a volume.

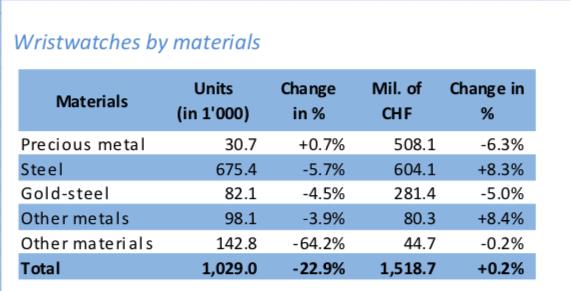

Le esportazioni delle Industrie Orologiere Svizzere, nei primi due mesi del 2021, hanno dimostrato che la luce in fondo al tunnel di vede ed è sempre più chiara. Questo, ovviamente a livello mondiale, con diversi Paesi come l’Italia, ancora in forte ritardo: la ripresa si è avviata e, dunque, sarà solo questione di tempo. A dimostrazione di quanto stiamo affermando, in gennaio, si è verificata una perdita, rispetto al 2020, del 11%, dovuta a congiunture economico-finanziarie non favorevoli e ad un giorno lavorativo in meno rispetto allo stesso mese del 2020. Tutti i parametri si sono rivelati negativi a partire, sul fronte dei materiali, con il crollo, a volume, dell’acciaio (-33,3%) e, in generale delle categorie più incidenti quali “altri metalli” e “altri materiali”, che ha portato complessivamente ad una riduzione delle quantità esportate, pari a più di 500.000 unità. Fortunatamente gli orologi in metallo prezioso e in acciaio-oro hanno frenato la caduta, sia a volume (intorno al -7%), sia, soprattutto a valore, contenendo il gap nell’intorno della percentuale sopra indicata. Totalmente negativo è stato il risultato distribuito per categorie di prezzo, con variazioni negative, a volume e valore, nell’intorno del -25/30%, fatta eccezione per il segmento top di gamma, che è sceso a valore, rispetto al gennaio 2020 solo del 4,1%. Sul fronte dei Paesi importatori, a gennaio, solo la Cina ha ben sostenuto le Industrie Svizzere, ma Stati Uniti e Hong Kong hanno mostrato segnali incoraggianti, che, si sono concretizzati in febbraio. In questo mese, infatti, i suddetti due Paesi hanno accompagnato la consueta performance di crescita della Cina e, grazie anche alla ripresa di importanti aree nel Medio Oriente, il risultato generale è stato virtuoso: il fatturato si è attestato a 1.597,4 milioni di franchi svizzeri, evidenziando un ritardo, rispetto al 2020 dello 0,3% (soli 4,3 milioni di franchi svizzeri fatturati in meno), anche se del 9,2% nel confronto con il 2019, un anno che, gradualmente, a partire da marzo e soprattutto da aprile, dovremo cominciare a prendere in puntuale considerazione. In ogni caso, qualche lieve riflesso sulla media mobile nei dodici mesi già si comincia ad intravedere, con un tendenziale ritorno sopra la soglia del -22,5% e, comunque, con una curva che torna di segno positivo, come evidenziavamo già analizzando i dati conclusivi del 2020. L’analisi per materiali ha manifestato ulteriori elementi positivi, specificamente a valore. In tal senso, va considerato il +8,3% ottenuto dai modelli in acciaio, accompagnato, anche se dato non incidente in modo particolare, dal +8,4% del segmento “Altri metalli”. Tutto questo con gli orologi in metallo prezioso in aumento, in quantità (+0,7%) e in lieve decremento a valore (-6,3), tenuta ancor più evidente nella categoria “acciaio-oro”, in flessione, a valore, del 5% (in quantità, -4,5%). Questo buon comportamento delle “voci” più influenti ha portato a un fatturato di segno positivo (+0,2%) rispetto al febbraio del 2020. In termini quantitativi, il ritardo è ancora influente a motivo della pesante débacle dei modelli in “altri materiali”, crollati del 64,2% (seppur con scarsissimi riflessi a valore, -0,2%, a motivo di un sostanziale aumento del prezzo medio), e corrispondente a un -22,9%: le unità esportate sono state poco più di un milione. Interessante, dunque, una ripresa che non si incardina espressamente sull’orologio top di gamma, ma su quello in acciaio evidenziando, come si evincerà dall’analisi per categorie di prezzo, una positiva distribuzione dal basso verso l’alto e non una concentrazione su di un pubblico dalle notevoli possibilità economiche.

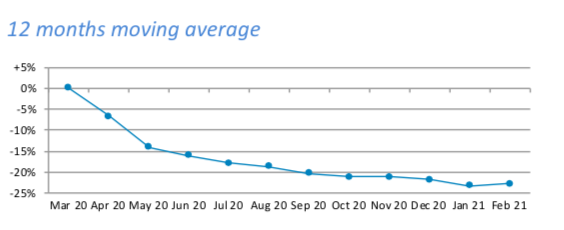

La media mobile sui dodici mesi, finalmente, in febbraio, pur attestandosi nell’intorno del -22,5%, comincia a mostrare un’inversione di tendenza.

Tabella 1. Le esportazioni degli orologi da polso delle Industrie Orologiere Svizzere, in febbraio, ha fatto registrare l’ennesimo recupero, virando finalmente sul segno positivo: +0,2%. In volume, il ritardo è ancora sostenuto, pari al 22,9% (tutte le categorie con segno negativo, ad eccezione degli orologi in Metallo Prezioso), mentre, a valore, da notare il +8,3% del segmento “Acciaio”, sempre più protagonista del recupero.

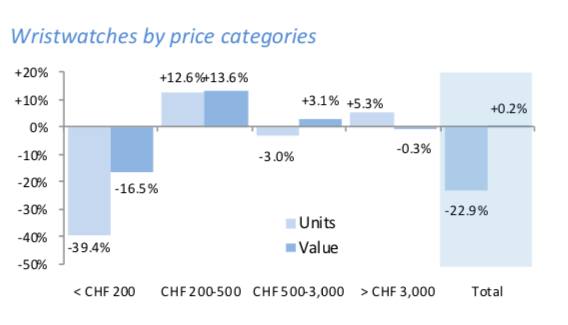

Affrontando, dunque, il dato relativo alla segmentazione, centrata sulle fasce di prezzo degli orologi da polso (ovviamente in entrata sui diversi mercati e, quindi, ante ricarichi della filiera distributiva), il trend di recupero investe pienamente le fasce dai 200 chf ai “più” di 3.000 chf, con il segmento entry price ancora in sofferenza. Infatti, gli orologi dal costo 200-500 chf, la grandissima parte dei quali, evidentemente, in acciaio, hanno messo a segno un incremento del 13,6% a valore e del 12,6% a quantità; nella fascia 500-3.000 chf, a valore la crescita è stata del 3,1%, con una lieve flessione a volume del 3%. Nel segmento in cima alla piramide, ecco l’aumento a quantità del 5,3% e un effettivo mantenimento della performance a valore, rispetto al febbraio 2020 (-0,3%). Come detto, la fascia relativa ai modelli più economici stenta a recuperare, con un decremento del 39,4% a volume e del 16,5% a valore, complice anche un deciso incremento del traffico on-line su questi livelli di prezzo, che incide sulla filiera distributiva fisica dei prodotti.

Tabella 2. In febbraio, la distribuzione del fatturato delle industrie orologiere elvetiche cambia ancora, ma in senso buono: a partire dai 200 chf , a salire, il dato è sostanzialmente positivo, con la fascia da 500-3.000 chf a perdere, ma solo in volume, il 3%. Merito dell’eccellente performance dei modelli in acciaio. Permane consistente la flessione della fascia “entry price”, probabilmente dovuta, all’incidenza sulla filiera distributiva fisica, degli scambi sul web.

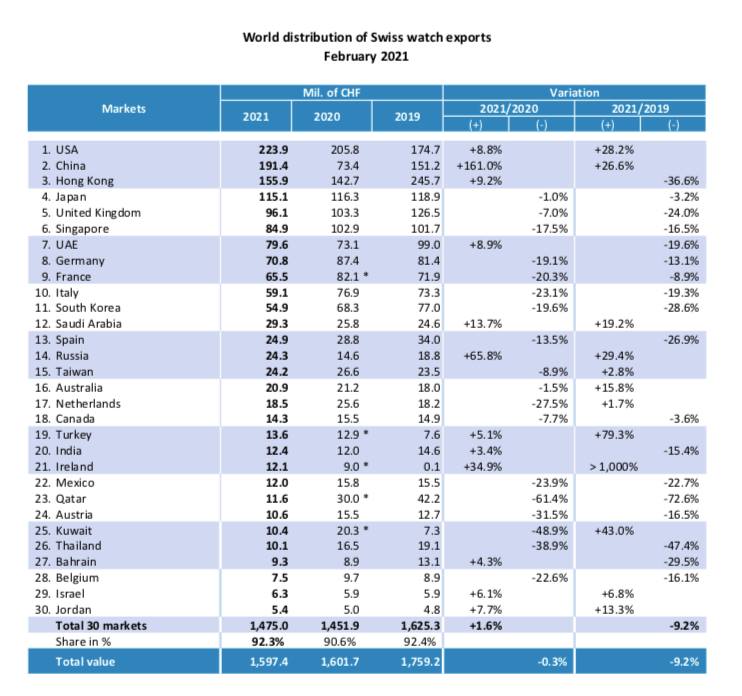

Osservando, poi, i dati sulla situazione “distributiva” dell’export elvetico a livello mondiale, il panorama, in febbraio, come accennato in apertura, è in una fase di progressiva ed importante ripresa (in ogni caso bisognerà vedere se gli attuali provvedimenti, soprattutto in Europa, di contrasto agli ultimi colpi di coda della pandemia, rallenteranno tale processo). Si conferma l’incredibile velocità con la quale sta “viaggiando” la Cina, +161%, pur se va considerato che nel febbraio 2020, il megastato del Far East era fermo a motivo dell’esplosione dei contagi da coronavirus: il raffronto con il febbraio del 2019, comunque, evidenzia un +26,6%, segno decisamente positivo. La nota lieta sta nel fatto che i primi tre mercati di riferimento per le industrie orologiere elvetiche, hanno aumentato fortemente la domanda: gli USA del 8,8% e Hong Kong del 9,2%. Molto vicino al break even anche il Giappone, che lascia sul terreno solo l’1%, mentre va segnalata una buona ripartenza dall’area mediorientale, con gli Emirati Arabi a +8,9%, l’Arabia Saudita a +13,7% e il Bahrain a +4,3%. Di rilievo, pure, l’investimento sull’orologeria elvetica effettuato in febbraio dalla Russia, pari al 65,8% in più rispetto al medesimo periodo dello scorso anno. Nella vecchia Europa, solo l’Inghilterra, libera dai vincoli dell’Unione Europea, sta riprendendo pian piano un buon ritmo di rotazione sull’orologeria (-7%, anche se va considerato ancora un -24% rispetto al 2019), mentre Italia, Francia e Germania oscillano attorno al -20%, con la Spagna a -13,5%, in chiaro recupero (a gennaio, -44,5%). Complessivamente i mercati europei hanno diminuito le importazioni, in febbraio, del 14,1%, frenando oggettivamente il trend di ripresa: purtroppo sono ancora forti gli effetti della pandemia che, in particolare, verso est, ormai è sotto pieno controllo.

Il dato aggregato, gennaio-febbraio, evidenzia una flessione del 5,9% – 3.148,4 milioni di franchi svizzeri del 2020, contro i 2.962,2 milioni di franchi svizzeri del 2021 -, pari a circa 186,2 milioni di chf in meno incassati dalle aziende elvetiche. Osservando la tabella, si nota come ancora quasi solamente la Cina (+90,4% e poco più di 212 milioni di chf di spesa in incremento), sia responsabile del contenimento del ritardo suindicato, nel confronto con il primo bimestre dello scorso anno. Si possono notare anche Australia, Russia, Canada e Bahrain di segno positivo, ma con incidenza minima. Elementi che stimolano ottimismo sono il -1,1 % degli USA, il -0,8% di Hong Kong e il -2,2% degli Emirati Arabi Uniti, mentre incoraggianti sono le flessioni sempre più contenute di Giappone, Singapore e Inghilterra. Una volta che i primi sette/otto mercati, avranno recuperato dei flussi virtuosi sul mercato interno dell’orologeria, potremo vedere un ottimo segno “più” rispetto al 2020, sempre con un occhio attento all’effettività del recupero, parametrando i dati anche al 2019. La situazione andrà consolidandosi quando pure i principali Paesi dell’Unione Europea faranno ripartire le rispettive economie, e questo, data la situazione, sicuramente non prima di maggio/giugno.

Tabella 3. Importazioni orologiere dalla Svizzera dei 30 paesi più rappresentativi nel periodo di febbraio 2021. I dati positivi sono associati in modo particolare a Cina (+161%), USA (+8,8%), Hong Kong (+9,2%), Emirati Arabi Uniti (+8,9%), Arabia Saudita (+13,7%), Russia (+65,8%), Turchia (+5,1%), India (+3,4%), Irlanda (34,9%), Bahrain (+4,3%), Israele (+6,1%) e Giordania (+7,7%). In Italia e nei principali Paesi europei, eccetto il Regno Unito, la ripartenza è ancora molto lenta a motivo delle forti restrizioni imposte dalla pandemia.

Tabella 4. Osservando il dato aggregato delle esportazioni elvetiche, nei primi due mesi del 2021, emerge con assoluta chiarezza lo straordinario “ritmo” tenuto dalla Cina, che si consolida come primo paese importatore dalla Svizzera (+90,4%). I ritardi degli altri Paesi però, diminuiscono nettamente,con USA e Hong Kong, prossimi al break even, e Giappone, Singapore, Regno Unito e Emirati Arabi, in marcato recupero. Italia, Francia e Germania accusano ancora una flessione nell’intorno del 20%, mentre la Spagna si attesta sul -30%.

Da circa 25 anni, giornalista specializzato in orologeria, ha lavorato per i più importanti magazine nazionali del settore con ruoli di responsabilità. Freelance, oggi è Watch Editor de Il Giornale e Vice Direttore di Revolution Italia

Nessun commento