Le esportazioni delle Industrie Orologiere Svizzere, nel primo trimestre 2022, crescono a ritmo sostenuto, non ostante la ben nota crisi geopolitica e i colpi di coda della pandemia, soprattutto in Cina. La media mobile di tendenza sui 12 mesi, si attesta su percentuali superiori al +30% e, per la prima volta nella storia, le esportazioni elvetiche hanno superato i 2 miliardi di franchi svizzeri di fatturato nel mese di marzo. La ripresa e lo sviluppo sono in pieno corso ma, evidentemente, diversi sono i motivi per mantenere la massima allerta sull’evoluzione “giornaliera” del mercato

Il momento, certamente, non è dei migliori e, ci auguriamo di no, le cose potrebbero anche peggiorare. Confidando nel buon senso delle parti in causa nel conflitto in Ucraina, affinché, seppur con rinnovati equilibri, la vita e le relazioni internazionali riprendano il loro normale corso, sul fronte orologiero, almeno il primo trimestre 2022 si è chiuso in modo assai positivo, nel segno della piena ripresa e con proiezioni, al momento, lusinghiere sul futuro. In tal senso, in febbraio si è registrato un incremento del 24,4% in valore, mentre, in termini di volumi, questi sono aumentati del 15,2%, con un contributo diffuso su tutte le tipologie di materiali, dai metalli preziosi (+31,7% a valore e +31,5% in quantità) all’acciaio (+23,1% a valore), dall’acciaio/oro (+32,3% in volume) agli altri metalli (+21,2% a valore). Significativo, poi, il +28,3% a valore dei prodotti dal prezzo (ante ricarichi) superiore ai 3.000 franchi svizzeri, ma va considerato, dato il lungo periodo di segno negativo, il +13,4% a quantità e il +5,9% a valore dei modelli dal costo inferiore ai 200 franchi svizzeri.

Il mese di marzo ha confermato tale tendenza, anzi, superando i 2 miliardi di chf (2,092 per l’esattezza), ha costituito un record assoluto per la Federazione in detto mese (+11,8% rispetto al marzo 2021). La media mobile nei dodici mesi rimane superiore al +30% e basta sottolineare che nell’aprile del 2021 si attestava nell’intorno del -6%.

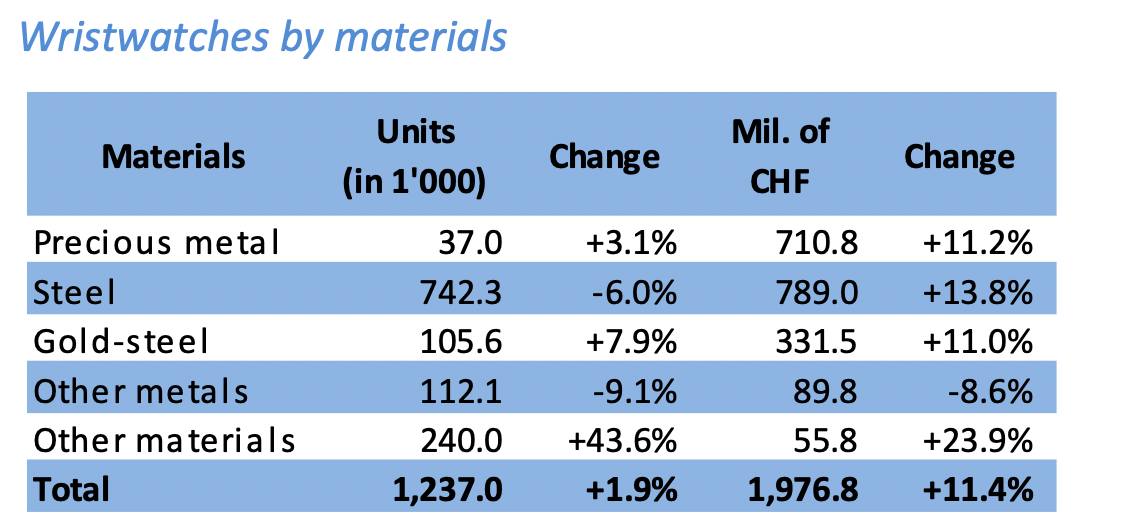

L’analisi per materiali, considerando anche un base effect negativo (ossia il buon risultato raggiunto nel marzo dello scorso anno), ha confermato la crescita in valore, seppur in percentuali decisamente più contenute, delle categorie “metalli preziosi”, acciaio e acciaio/oro, rispettivamente, del 11,2%, del 13,8% e dell’11%. In quantità si è verificato qualche regresso, come il -6% dell’acciaio, positività in single digit per “metalli preziosi” e acciaio/oro, mentre la categoria “altri metalli” decresce in volume e valore. Forte l’impennata degli orologi realizzati in “altri materiali” (+43,6% a quantità e +23,9% a valore). Il tutto ha portato, nel primo trimestre del 2022 ad una crescita in volume del 7,4% rispetto al medesimo periodo del 2021, ossia circa 240.000 unità in più esportate, determinando, tuttavia, un risultato storicamente non esaltante.

Tabella 1. La crescita delle esportazioni degli orologi da polso delle Industrie Orologiere Svizzere, in marzo, ha fatto registrare un ottimo risultato: +11,4% (soprattutto, in quanto rapportato al marzo 2021, periodo in cui le esportazioni sono incrementate moltissimo, ossia del 37,4%). In volume, l’aumento è del 1,9% (oltre un milione e 200mila pezzi), mentre, a valore, la cifra ottenuta è di poco superiore a 1 miliardo e 970mila franchi svizzeri.

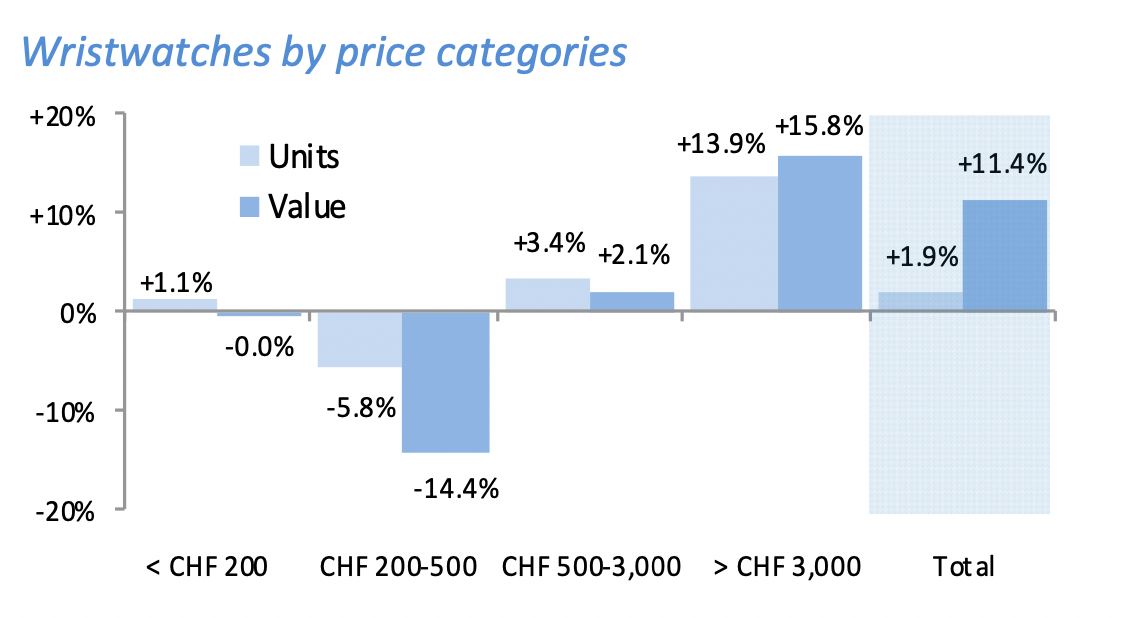

Affrontando l’analisi per segmentazione, centrata sulle fasce di prezzo degli orologi da polso (ovviamente in entrata sui diversi mercati e, dunque, ante ricarichi della filiera distributiva), in marzo, rispetto allo stesso periodo dello scorso anno, il trend di recupero evidenzia una decisa involuzione, con le fasce di prezzo, da 200 chf a 500 chf e inferiore a 200 chf, tornate di segno negativo. E se per la seconda, questa indicazione è appena percettibile, per la prima il dato è ben chiaro: -14,4% a valore e -5,8% a quantità, a conferma di un posizionamento medio di prezzo che fa ancora fatica ad indirizzarsi verso una crescita costante. Questa flessione è ampiamente bilanciata dalla fascia top (prezzi superiori ai 3.000 chf), che ha ripreso il suo ruolo di “locomotiva del mercato” con un +15,8% a valore e +13,9% a volume, ben sostenuta dal segmento medio-alto di prezzo (da 500 a 3.000 chf), attestatosi su di un +2,1% a valore e un +3,4% in volume: questo vuol significare che le Case operative su questo range stanno lavorando per assicurare una qualità sempre maggiore a prezzi più contenuti.

Tabella 2. In marzo, si torna a delineare un mercato trainato dall’alto di gamma (costo, ante ricarichi, superiore ai 3.000 chf), con la fascia da 500-3.000 chf , a sostegno con un +2,1% a valore. La fascia top, in valore, cresce del 15,8%, mentre, a quantità, grazie al contributo dei modelli in oro e in acciaio e oro, incrementa del 13,9%. In pesante declino il segmento 200-500 chf, mentre rimane sostanzialmente invariata la fascia dei modelli “entry-level” del mercato.

Osservando, poi, i dati sulla situazione “distributiva” dell’export elvetico a livello mondiale, il panorama, in marzo, come accennato nell’incipit è in una fase di piena ripresa, avviata lo scorso mese, nella speranza prosegua con ritmi quanto meno costanti: quasi tutti i primi 30 Paesi importatori (elenco, da cui, per noti motivi, non è più presente la Russia, le cui importazioni sono scese, rispetto al marzo 2021, del 95,6% pari a meno di un milione di chf di spesa), sono in crescita, tranne la Cina (-27,6%, pur mantenendosi a ridosso della leadership, ora statunitense, a seguito del riaffacciarsi del COVID e dopo un lungo periodo di incrementi ininterrotti), Hong Kong (-9,3%) e Corea del Sud (-2%), fra i mercati più importanti. Gli Stati Uniti si confermano, con un +31,8%, primo mercato di riferimento per le aziende orologiere elvetiche, ma è notevole la ripresa su tutta l’area europea, con la Gran Bretagna a +54,9%, la Germania a +43%, la Francia a +21,1%, l’Italia a +17,8% e la Spagna a +25,8%. Buone notizie anche sul fronte medio-orientale, con gli Emirati a +12,2%, l’Arabia Saudita a +29,1%, il Qatar a +62,7% e il Kuwait a +4%.

Tabella 3. Importazioni orologiere dalla Svizzera dei 30 paesi più rappresentativi nel periodo di marzo 2022. I dati positivi sono associati a quasi tutti i mercati: in modo particolare a Stati Uniti (+31,8%), Giappone (+23,5%), Regno Unito (+54,9%), Singapore (+19%), Germania (+43%), Francia (+21,1%), Italia (+17,8%). Eccellente la ripresa anche nell’area del Medio Oriente.

Il dato aggregato, relativo al primo trimestre del 2022, con gli Stati Uniti a costituire, ormai, di gran lunga (poco più di 200 milioni di chf d’investimento nell’orologio elvetico li separano dalla Cina, secondo mercato, e 400 milioni di chf da Hong Kong, terzo mercato), l’area che guiderà di qui in avanti le strategie di prodotto delle Industrie Svizzere del segnatempo, evidenzia una spesa complessiva dei Paesi importatori, di 5,797 miliardi di franchi svizzeri, +14,3% rispetto al primo trimestre del 2021 e +21,9% ne confronto con il 2020. L’Italia si consolida come decimo mercato (202 milioni di chf di spesa), dietro Francia, Germania e Inghilterra, per il continente europeo. Va notato che gli incrementi, generalizzati, fatta eccezione per Cina, Hong Kong e Russia sono quasi tutti in doppia cifra, con punte del +43% per la Spagna e del 42,3% per la Turchia. Al di là, dunque degli USA, l’orologio elvetico si distribuisce con sempre maggiore equilibrio sui diversi continenti: da un lato l’Asia ad assorbire il 50% delle importazioni svizzere (ha rallentato la sua crescita al +3,9% rispetto al 2021), dall’altro, Europa (+25,2%) e Americhe (+32,4 con un forte contributo anche del Sud America, +26,6%) ad assorbirne il 48%, con il restante 2% equamente suddiviso tra Africa e Oceania.

Tabella 4. Osservando il dato aggregato delle esportazioni elvetiche, nel primo trimestre del 2022, emerge con ancora maggiore chiarezza lo straordinario “impulso” degli Stati Uniti, che si consolidano come primo paese importatore dalla Svizzera (+33,9%). Tranne Cina, Hong Kong e Russia, tutti gli altri Paesi sono cresciuti e quasi tutti in doppia cifra (Italia, +15,8% rispetto allo stesso periodo del 2021). Complessivamente, l’incremento rispetto al primo trimestre del 2021 è del 14,3%, a significare poco più di 700 milioni di chf in più incassati dalle Industrie Orologiere Svizzere.

Da circa 25 anni, giornalista specializzato in orologeria, ha lavorato per i più importanti magazine nazionali del settore con ruoli di responsabilità. Freelance, oggi è Watch Editor de Il Giornale e Vice Direttore di Revolution Italia

Nessun commento