Le esportazioni delle Industrie Orologiere Svizzere, nel primo quadrimestre 2025, hanno confermato, come mai prima d’ora, un quadro di forte instabilità , con prospettive incerte per il futuro. Infatti, dopo un primo trimestre, in cui il crollo delle importazioni da Cina, Hong Kong e Singapore, apparentemente senza fine, era stato compensato dal costante incremento di Stati Uniti ed Europa, mantenendo il livello delle esportazioni sulle cifre del 2024, in aprile, l’introduzione dei dazi, da parte degli USA, sui prodotti elvetici, ha determinato un consistente ammontare di forniture anticipate. Questo ha comportato un incremento fuori controllo delle esportazioni verso gli USA (vicino al 150%), stante il permanere della caduta libera del Far East e con Europa e Medio Oriente ancora troppo altalenanti per garantire un nuovo riequilibrio virtuoso. Il fatturato globale, del +4%, quindi, non riflette una fase di crescita strutturale, ma cela un potenziale regresso che, molto probabilmente, verrà svelato dai dati di maggio. Staremo a vedere…

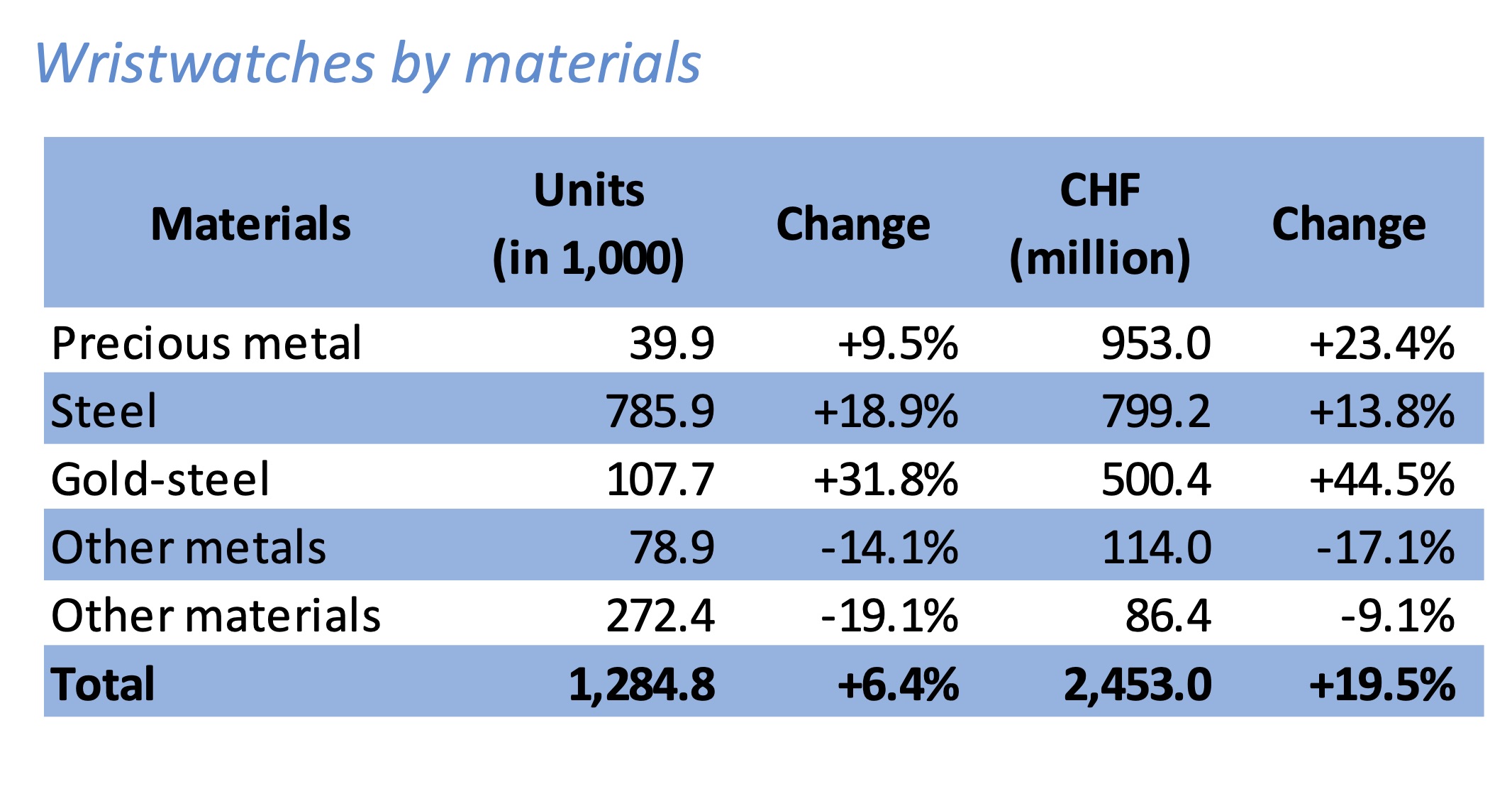

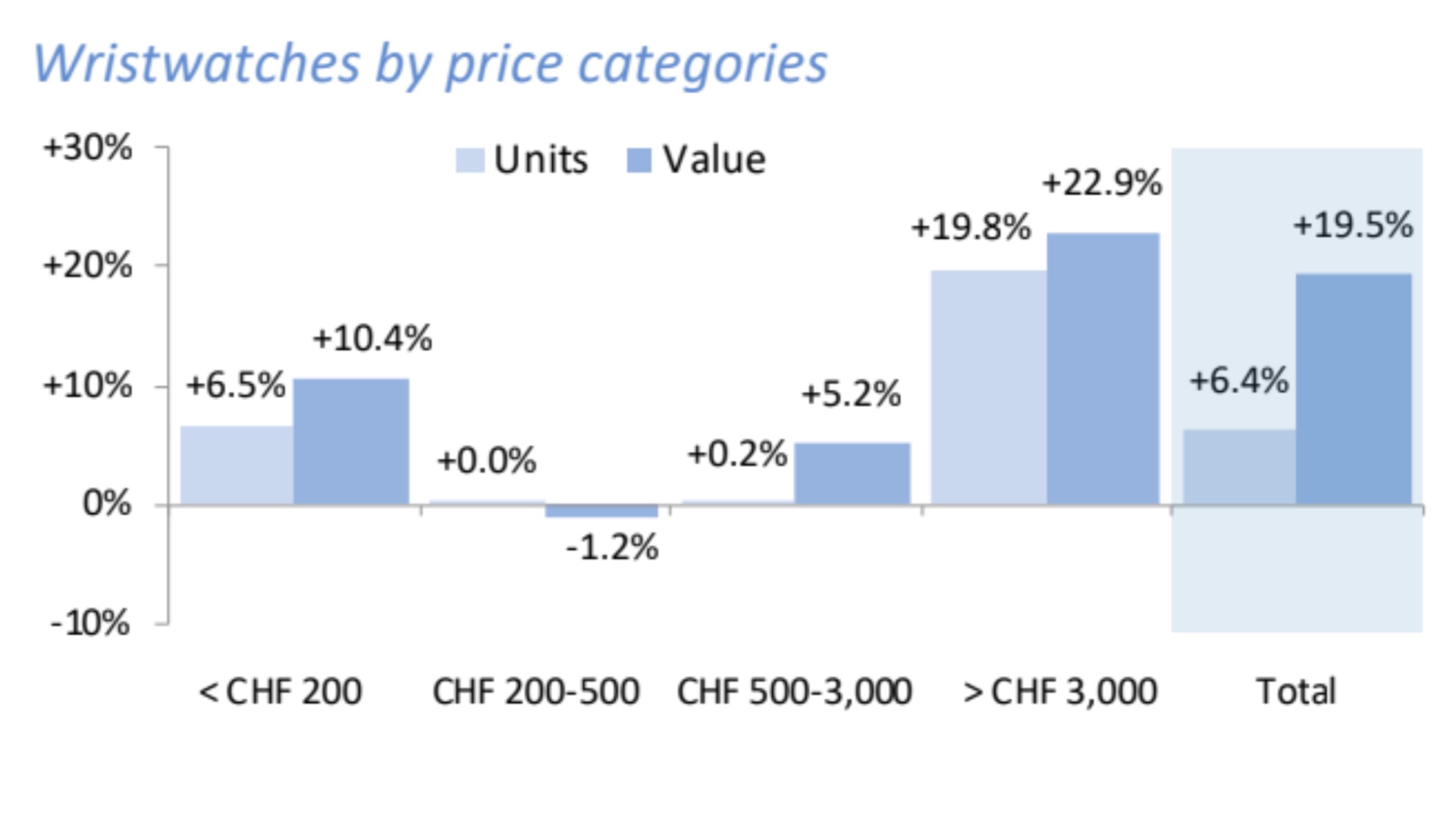

Le esportazioni delle Industrie Orologiere Svizzere stanno fotografando una fase convulsa e caotica del mercato di settore dovuta, purtroppo, ad un mix tra importanti variabile esogene ed una lenta compensazione strategica sulle aree alternative di Europa e Medio Oriente, della caduta libera, ormai in atto da lungo tempo, dei territori del Far East (specificamente di Cina, Hong Kong e Singapore). Per essere più precisi, detti tre Paesi, hanno lasciato “sul terreno” circa 310 milioni di franchi svizzeri che, l’attuale situazione di mercato avrebbe fatto fatica a pareggiare, se non fosse intervenuto un elemento straordinario ed inquinante (le suddette variabili esogene), quali l’entrata in vigore dei dazi commerciali sulle merci elvetiche imposti da Donald Trump, Presidente degli Stati Uniti. Un provvedimento che, in aprile, ha fatto “schizzare”, a motivo di forniture forzatamente anticipate al fine di evitare consistenti aumenti di prezzo, le esportazioni elvetiche verso gli USA del 149,2%. Il risultato è stato, in aprile, un complessivo +18,2% sullo stesso mese del 2024 e, nel primo quadrimestre, un +4%, rispetto al 2024. Per riportare la situazione ad un’ipotesi realistica, se l’incremento mensile degli USA fosse stato in linea con quello registrato nel mese di marzo, ossia nell’intorno del +14%, il mese di aprile si sarebbe chiuso con un – 3,3%, mentre il fatturato sul quadrimestre avrebbe fatto registrare un -2,6%. Numeri decisamente più in linea con una realtà ancora “sofferente” e in cerca di nuovi equilibri, perché, è sotto gli occhi di tutti, la débacle del Far East sembra decisamente strutturale e l’isola felice delle lancette rimane, ormai, un lontano ricordo. La media mobile sui dodici mesi, riguardante le variazioni mensili, attestatasi nel marzo scorso (mese in cui le esportazioni avevano fatto registrare un +1,5%), nell’intorno del -2,5%, in aprile, evidentemente, è risalita nell’intorno del -1%, ma riteniamo sia ottimistico, nel breve periodo, che le “figures” riprendano un deciso trend positivo. Analizzando, ora, nel dettaglio i dati dello scorso mese, cercando di edulcorarli dal riscontro statunitense, in quanto ai materiali, l’esportazione dei modelli in metalli preziosi, in valore, è aumentata del 23,4%, in acciaio, del 13,8%, in acciaio e oro, del 44,5%, mentre, le categorie “altri metalli” e “altri materiali” sono regredite in modo non lieve. Sul fronte della quantità, a conferma di un focus strategico forte, in linea con i trend dei target americani, i segnatempo in acciaio sono aumentati del 18,9%, in acciaio e oro del 31,8% e in metallo prezioso, del 9,5%. In termini generali, l’esportazioni in volume sono aumentate del 6,4%, ma “senza” gli Stati Uniti, si attesterebbero su di un -5,7%. Altro elemento da tenere in considerazione è stata una variazione dei prezzi unitari in lieve aumento, nel caso dei modelli inclusivi dell’oro (a motivo della marcata crescita del costo di questo metallo), mentre l’acciaio è leggermente diminuito. Osservando, poi, l’andamento segmentato per “categorie di prezzo (ovviamente in entrata sui diversi mercati e, dunque, ante ricarichi della filiera distributiva), al di là del naturale “boom” dei modelli dal costo superiore ai 3.000 franchi svizzeri (+22,9% a valore e + 19,8% in volume – in marzo erano saliti a valore “solo” del 1,8% -), permane la difficoltà della macro-fascia tra i 200 e i 3.000 franchi svizzeri, con i segnatempo fino a 500 chf, di segno negativo in valore (-1,2%, ricordando che, in marzo, questo dato era arrivato a -17,5%); gli orologi da 500 a 3.000 franchi svizzeri, non sono variati in quantità, mentre a valore si sono attestati su di un +5,2%, dopo che in marzo erano stati registrati su di un +2,6%. Anche per gli orologi “entry price” è stato rilevato un aumento (a valore del 10,4% e, a quantità del 6,5%, ma il dato di marzo di segno negativo, a volume e a valore, lascia intendere, anche in questo caso, che dovremmo aspettare il prospetto di maggio, per capire quanto l’incremento suddetto sia aderente alla realtà della domanda).

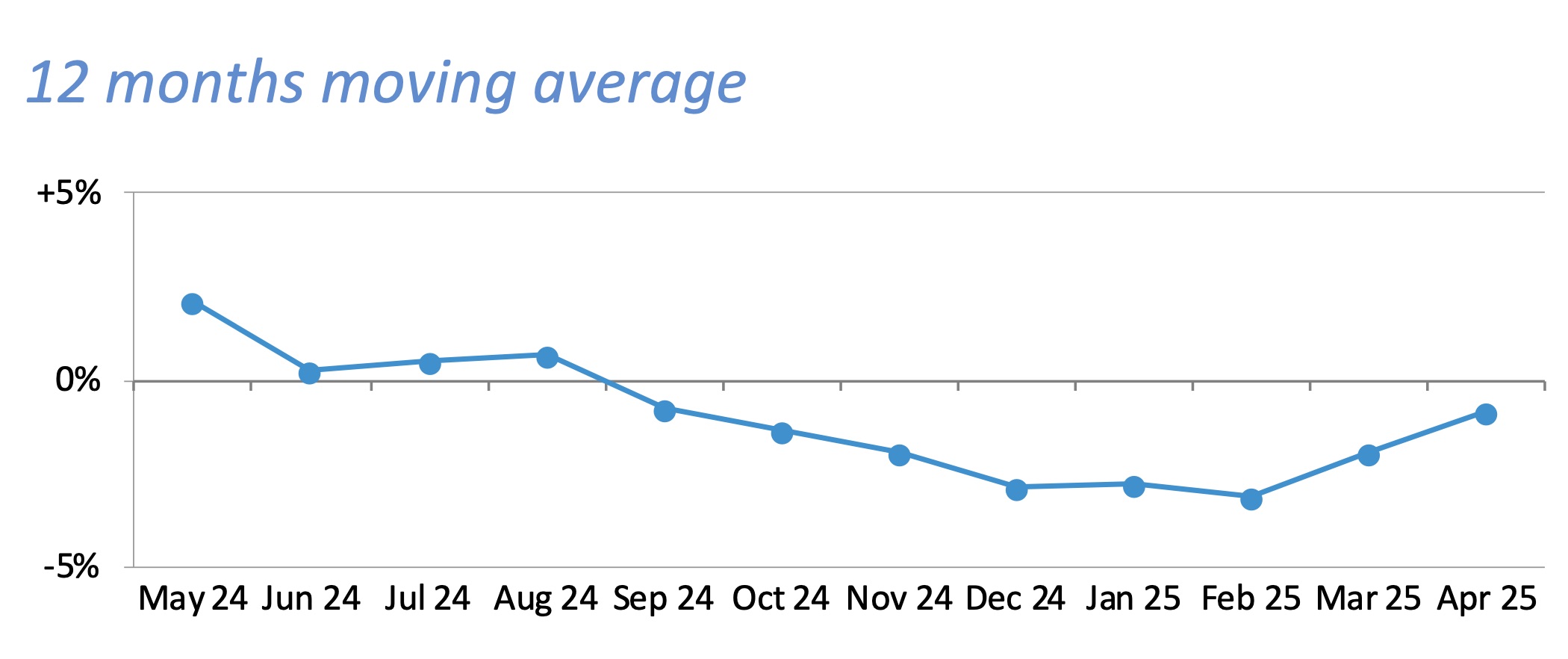

Grafico 1. La media mobile nei 12 mesi, in aprile 2025, relativa alle esportazioni della Federazione delle Industrie Orologiere elvetiche, si è riportata nell’intorno del -1%, dal -2,5% di marzo. Il dato, come tutti gli altri, è inquinato da quello relativo alle esportazioni verso gli Stati Uniti.

Tabella 1. La crescita delle esportazioni degli orologi da polso delle Industrie Orologiere Svizzere, in aprile, considerando il non attendibile dato USA, è ben rappresentata da un complessivo +6,4% in volume e da un +19,5% in valore. Da sottolineare il +31,8% in volume dell’acciaio/oro (con l’acciaio a +18,9%) con riscontri in valore di notevole entità (metalli preziosi a +23,4%, acciaio a +13,8%, acciaio/oro a +44,5%). Contenuto, se non inesistente, l’aumento dei prezzi. In discesa marcata le categorie “Altri metalli” e “Altri materiali”.

Grafico 2. In aprile 2025, la configurazione per categorie di prezzo (d’esportazione) è chiara, non ostante il boom verso gli USA per evitare l’effetto dazi: permane la fascia critica “200-500 chf” (da tempo su percentuali negative), anche se “di misura”, decrescente a valore (a marzo, -17,5%) e stabile in volume; la fascia da 500-3.000 chf presenta, comunque, delle criticità , rispetto allo stesso periodo dello scorso anno, con un +5,2% a valore e volumi stabili. Notevolissimo l’incremento del segmento “oltre i 3.000 chf”, con un +22,9% a valore e +19,8% in volume. Considerato il dato non propriamente positivo di marzo 2025 (anche per quel che riguarda la fascia “entry price), bisognerà attendere il mese di maggio per avere un’informazione più attendibile.

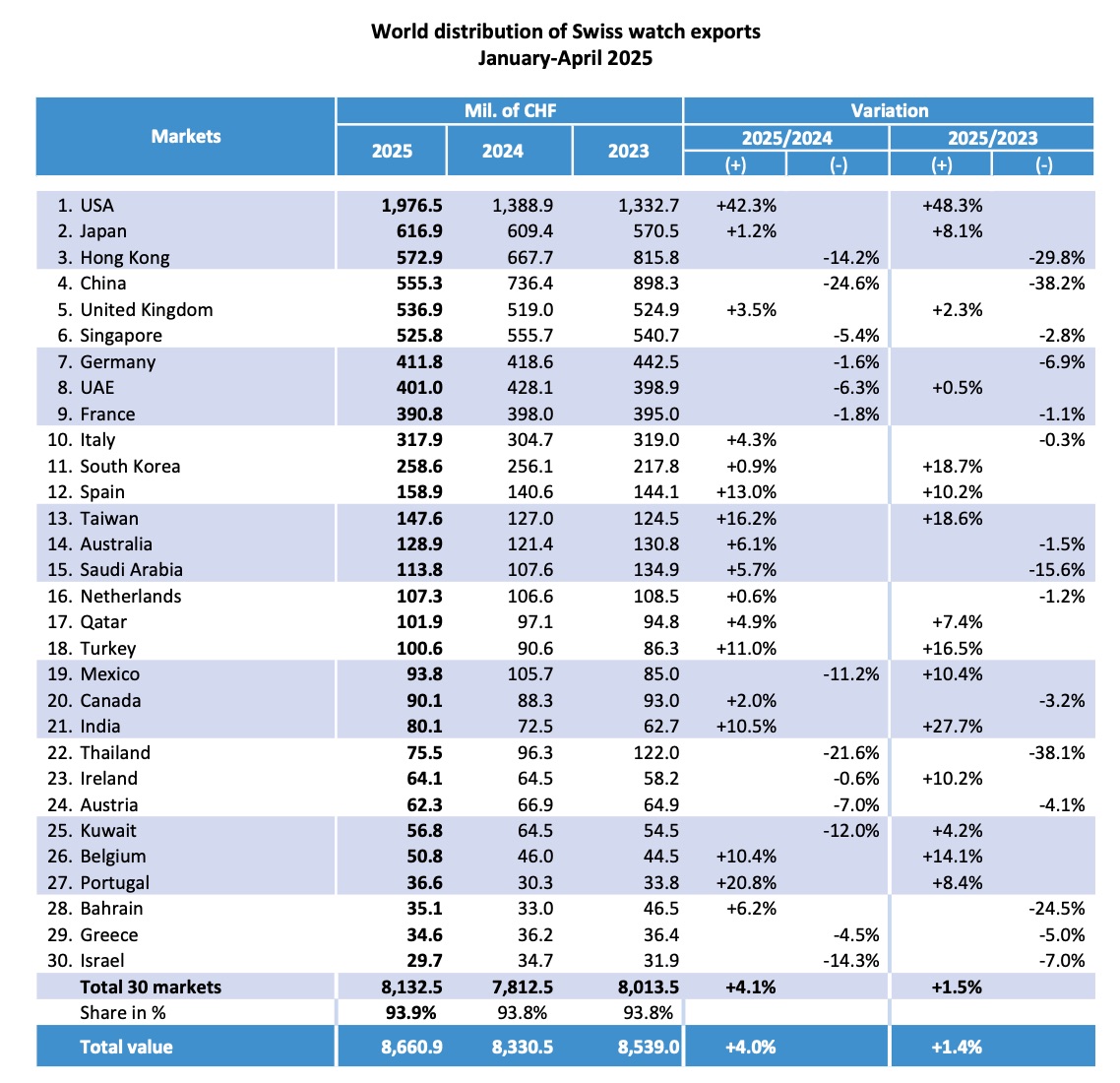

Passando, infine, ai dati sulla situazione “distributiva” dell’export elvetico a livello mondiale, il panorama, in aprile, al di là della “performance” eccezionale degli Stati Uniti e, come accennato precedentemente, non è stata particolarmente entusiasmante. Tra i Paesi con segno negativo effettivo e reale, al di là dell’ormai consolidata decrescita di Cina (-30,5%), Hong Kong (-22,8%) e Singapore (-9,2%), e con un Giappone in mera linea di galleggiamento (+1,9%), va segnalata la flessione degli Emirati Arabi Uniti (-6,2%), della Germania e dell’Italia, rispettivamente, -14,6% e –12,8%, e anche del Kuwait (-16,2%), anche se non molto influente. Questo per sottolineare che, a fronte dell’incremento per Regno Unito (+1,6%), Francia (+4,8%), Spagna (+13,9%), Arabia Saudita (+39,1%), Qatar (+ 15,4%) e Bahrain (+17,5%), l’Europa e il Medio Oriente, ancora, sul dato mensile “rispondono” in ordine sparso, senza un trend chiaro di crescita, in compensazione del crollo del Far East, unitamente a Giappone e Stati Uniti. Allo stesso modo, le importanti aspettative che si ripongono sulle potenzialità enormi dell’India, ancora faticano a trovare un riscontro, seppure l’andamento sia di segno positivo (+3,6%), ma molto poco incidente. Sull’ipotetico dato reale complessivo, in aprile, ponderato da quello non “credibile” degli USA, abbiamo già detto, e, dunque, analizzando la situazione sul primo quadrimestre 2025, sempre dando il giusto peso al +42,3% degli Stati Uniti, si può verificare una situazione moderatamente “promettente”, ma non abbastanza per mettersi il problema del Far East alle spalle (Cina a -24,6% e Hong Kong a -14,2%). In tal senso, sul fronte europeo, Italia (+4,3%), Regno Unito (+3,5%) e Spagna (+13%), sono più o meno in carreggiata, con Germania (-1,6%) e Francia (-1,8%), sugli stessi livelli del 2024, ma ancora lontane da una stabile freccia verso l’alto. Preoccupante il – 6,3% degli Emirati Arabi Uniti, affatto compensato dagli incrementi dell’Arabia Saudita, del Qatar e del Bahrain. A conferma di un equilibrio ancora molto l’ontano dall’essere raggiunto, l’India, sebbene abbia fatto registrare un incremento del 10,5%, rimane il 21° mercato per le Industrie Orologiere Svizzere con una spesa globale di 80,1 milioni di franchi svizzeri: se pensiamo all’estensione territoriale e alla popolazione di oltre 1,4 miliardi di persone, il confronto con l’Italia, 10° paese importatore dei segnatempo elvetici, che ha sborsato, al momento, 317,9 milioni di franchi svizzeri (quasi 4 volte l’India), appare improponibile. Vi è un lungo cammino da fare…

Tabella 2. Importazioni orologiere dalla Svizzera dei 30 paesi più rappresentativi nel periodo di aprile 2025. Dati pesantemente influenzati dal +149,2% degli Stati Uniti, a motivo dell’anticipo degli invii per evitare l’effetto dazi. Stante, dunque, l’ormai consolidata flessione dell’area Far East, con Cina, Hong Kong e Singapore, il Giappone si mantiene stabile, mentre l’Europa risponde positivamente con Francia, Inghilterra e Spagna, e negativamente con Italia e Germania, purtroppo, con percentuali in doppia cifra. In flessione anche gli Emirati Arabi Uniti, anche se Arabia Saudita e Qatar compensano tale decremento.

Tabella 3. Osservando il dato aggregato delle esportazioni elvetiche, nei primi quattro mesi del 2025, emerge con grande maggiore chiarezza la leadership degli Stati Uniti, anche se ponderata con il dato “non attendibile” di aprile 2025. Sempre più lontani e in regresso, Cina, Hong Kong e Singapore: l’Asia, che assorbiva, a pieno regime, il 50% delle esportazioni elvetiche, è ormai scesa al 43%. L’Europa, dopo aver raggiunto il 30%, scende leggermente, assestandosi sul 28% di quota delle esportazioni elvetiche (tutti i Paesi di riferimento sono in crescita, tranne Francia e Germania, ma con percentuali lievissime), mentre gli Stati Uniti, salgono al 26%.

Da circa 25 anni, giornalista specializzato in orologeria, ha lavorato per i più importanti magazine nazionali del settore con ruoli di responsabilità. Freelance, oggi è Watch Editor de Il Giornale e Vice Direttore di Revolution Italia

Nessun commento