Le esportazioni delle Industrie Orologiere Svizzere archiviano un anno molto, molto complesso ed altalenante che, alla fine, ha lasciato sul terreno, rispetto al 2024, solo l’1,7%. Centrale la domanda USA, influenzata dai dazi e poi rientrata in carreggiata e il forte rallentamento del segmento dell’Alta Orologeria, la cui ripresa piena è ancora un’incognita. Pian piano torna a giocare un ruolo influente la Cina e l’Italia mantiene, seppur a fatica la sua posizione.

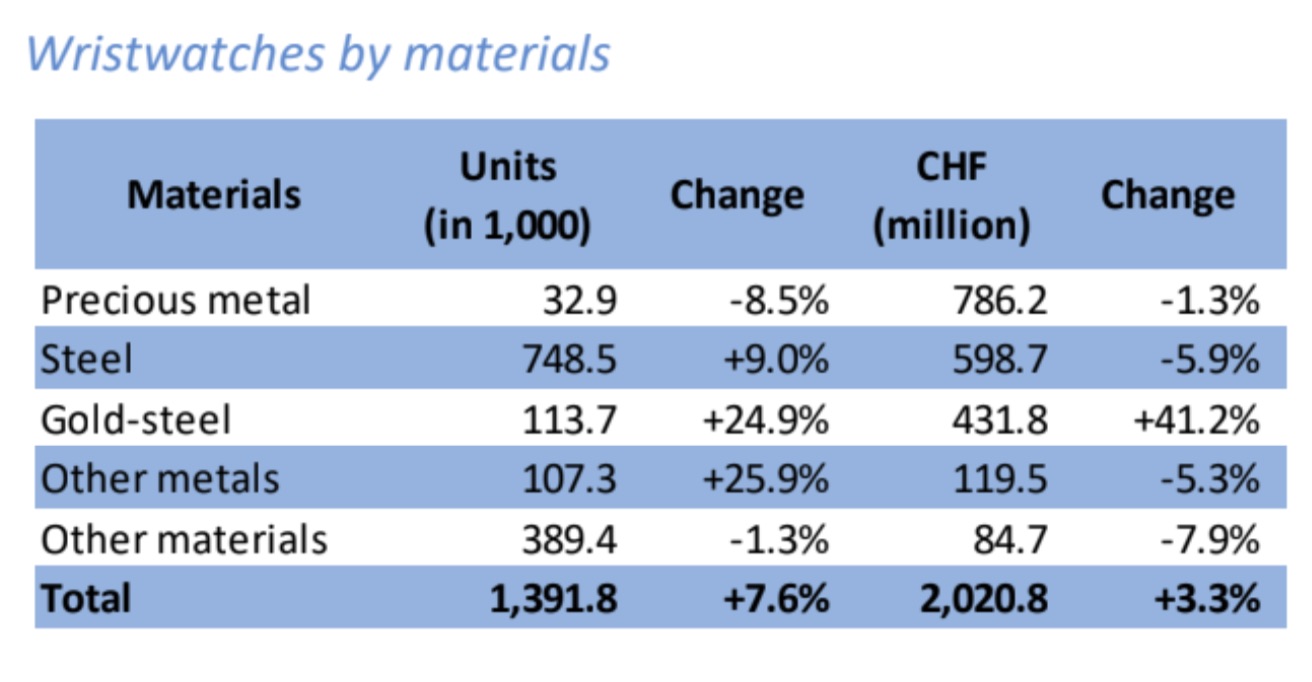

Il consuntivo 2025, per il mercato dell’orologeria, costituisce un’eccellente piattaforma di analisi da proiettare nel breve-medio termine per comprendere ed ipotizzare trend oggettivi sull’inizio del 2026. Le esportazioni delle Industrie Orologiere Svizzere, evidentemente, costituiscono il dato di fondo per simili ragionamenti, dunque, partiamo con il risultato di dicembre 2025, per poi, procedere con l’illustrazione del dato aggregato dell’anno. In dicembre, il consuntivo dell’export elvetico ha fatto segnare un +3,3%, raggiungendo i 2,1 milioni di chf e questo è avvenuto dopo ben quattro mesi di chiara flessione con il mese di novembre che ha chiuso con un -7,3%, con flessioni su tutte le fasce di prezzo, fatta eccezione per i modelli posizionati tra 200-500 chf ante ricarichi di mercato. Il motivo primario va individuato nel recupero positivo dei flussi verso gli USA che, dopo mesi di regressioni standard del 50% sugli stessi periodi del 2024, hanno ripreso una buona tendenza a motivo dell’applicazione della riduzione dei dazi verso la Svizzera. Procedendo, comunque, per gradi, la media mobile sui dodici mesi, raggiunge l’intorno del -3% (in lieve rialzo, dopo un andamento annuale oscillante tra il -5% e il -1%), con un ultimo periodo, comunque, più stabile. L’analisi per materiali ha manifestato, sostanzialmente, un importante elemento totalmente positivo (a volume e a valore), ossia l’incremento dell’acciaio/oro, a quantità (+24,9%) e a valore (+41,2%), ma il numero di pezzi esportati è stato crescente per tutti i segmenti di materiali considerati (in totale, 1,4 milioni di unità, +7,6%, con un +9% dell’acciaio), fatta eccezione per i metalli preziosi (-8,5%) e per la categoria “Altri materiali” (-1,3%). Viceversa, a motivo, molto chiaramente, di politiche di riduzione del prezzo medio, troviamo fatturati di lieve segno negativo, eccetto l’acciaio-oro, per “Metalli preziosi” (-1,3%), acciaio (-5,9%), “Altri Metalli” (-5,3%) e “Altri Materiali” (-7,9%).

Tabella 1. L’incremento delle esportazioni degli orologi da polso delle Industrie Orologiere Svizzere, in dicembre, è stato contenuto, ma significativo: +3,3%. In volume, la crescita è del 7,6% (acciaio/oro e altri metalli nell’intorno del +25%, acciaio a +9% e, di notevole rilievo, il -8,5% dei modelli in metallo prezioso), mentre, a valore, da notare il +41,2% del segmento “acciaio/oro”, tale da compensare ampiamente le diminuzioni di tutte le altre categorie di materiali.

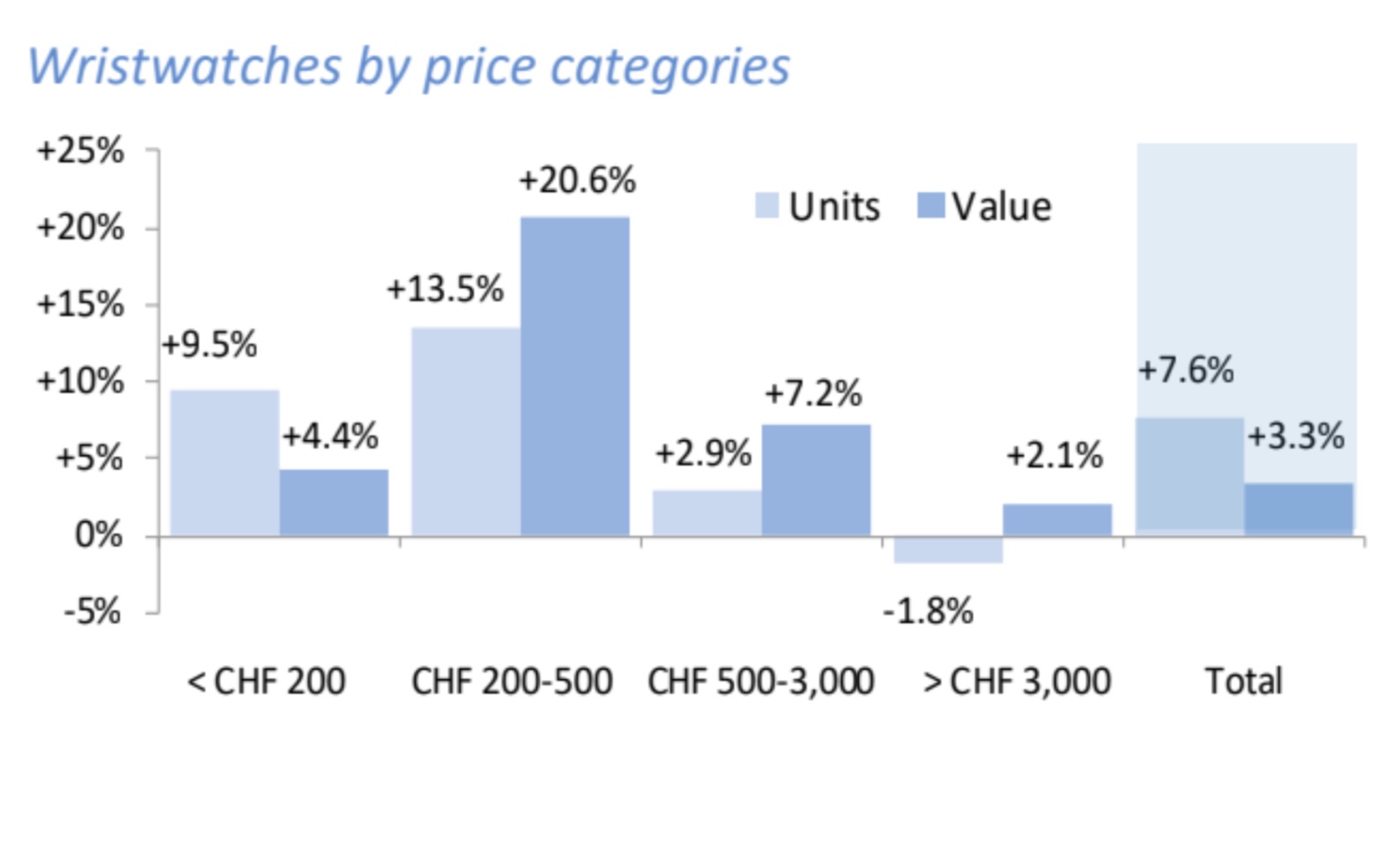

Affrontando l’analisi per segmentazione, centrata sulle fasce di prezzo degli orologi da polso (ovviamente in entrata sui diversi mercati e, dunque, ante ricarichi della filiera distributiva), il ritorno al trend di recupero individua una distribuzione in tutte le fasce di prezzo, di percentuali positive, ad eccezione del dato a volume dei modelli da 3.000 chf in su (-1,8%).La fascia che ha performato meglio, in qualche misura, sorprendentemente, considerata la difficoltà del segmento medio di prezzo, è stata quella da 200 a 500 chf (+13,5% a volume e + 20,5% a valore), seguita dal segmento 500-3.000 chf (+2,9% in quantità, +7,2% a valore) e dall’orologeria più economica (0-200 chf), che ha fatto registrare una crescita a volume del 9,5% e a valore del 4,4%. I segnatempo più costosi, identificati da un prezzo superiore ai 3.000 chf, storicamente la locomotiva trainante delle esportazioni elvetiche, stentano ancora in modo sensibile, come già accennato dalla flessione delle unità, aumentando il fatturato rispetto allo stesso mese del 2024 solo del 2,1%. Chiaro che, dato il livello dei prezzi, la crescita della fascia più alta, seppur contenuta ha inciso di più dell’incremento a valore della fascia media, ma per una ripresa virtuosa e sostanziale questo contributo dovrà divenire più corposo e, soprattutto, continuo. D’altronde, la crisi del mercato del lusso è ancora in essere anche se, osservando alcuni macrodati dei principali “luxury” Group e brand negli ultimi tre mesi del 2025, i segnali sono incoraggianti. Ci vorrà, dunque, ancora qualche mese per definire una tendenza equilibrata, e non altalenante, nel recupero.

Tabella 2. In dicembre, la distribuzione del fatturato delle industrie orologiere elvetiche presenta aspetti positivi e negativi: la fascia da 200-500 chf è cresciuta in valore del 20,6%, quella da 500 a 3.000 chf, del 7,2%, mentre la locomotiva, da sempre più accreditata per le esportazioni elvetiche, quella dei modelli “top price”, sale solo del 2,1% e perde a volume. Un indice delle difficoltà che sta attraversando il segmento dell’Alta Orologeria.

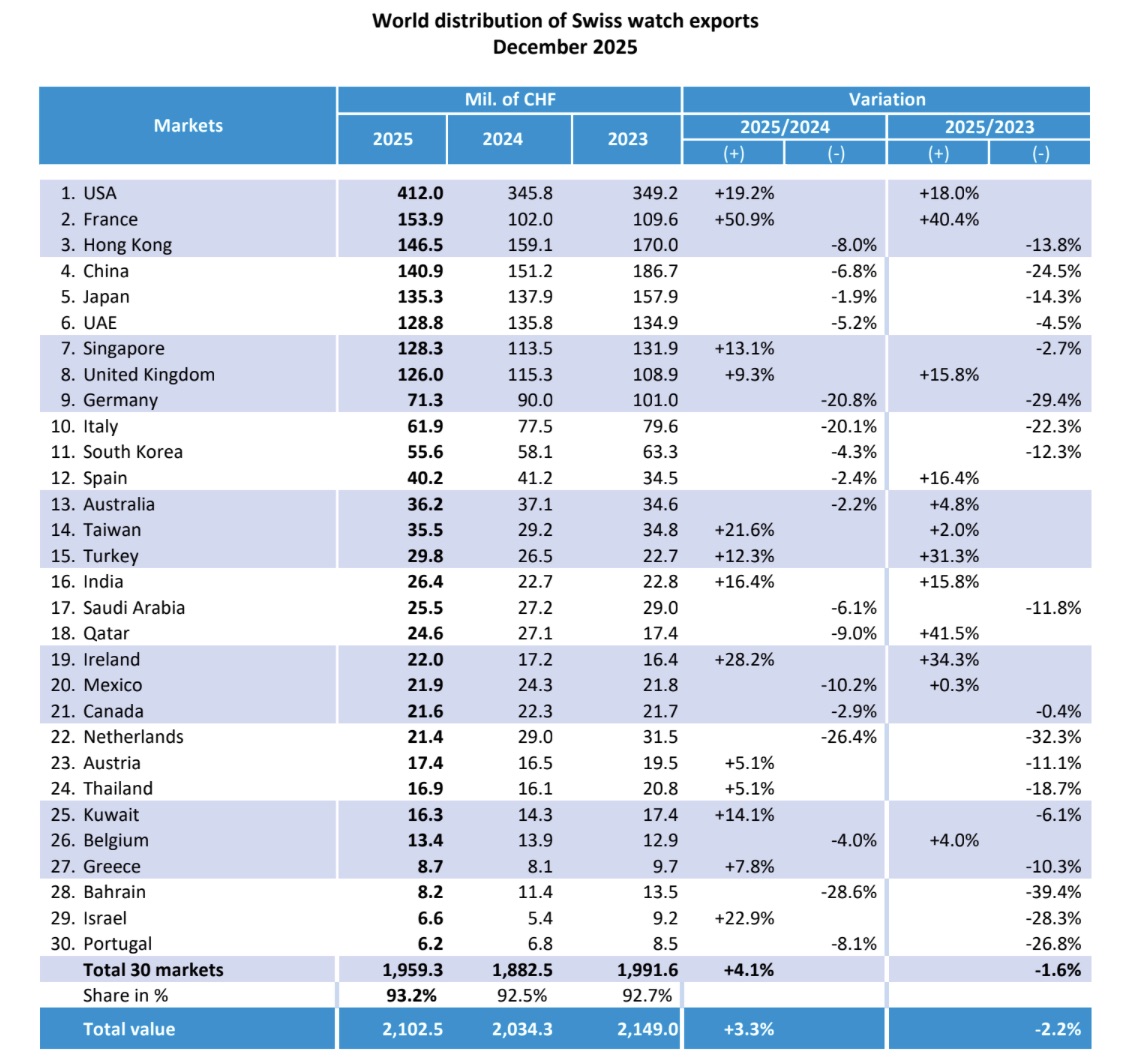

Osservando, poi, i dati sulla situazione “distributiva” dell’export elvetico a livello mondiale, il panorama, in dicembre, è in una fase di lenta ma progressiva ripresa. Va evidenziata, come sostenuto in apertura, la ritrovata operatività del mercato USA, per la riduzione delle misure protettive adottate da Trump, che ha investito ben 412 milioni di chf (+19%) e, a seguire, l’incredibile “performance” della Francia (153,9 milioni di chf spesi, pari a +50,9%) che, sostanzialmente è andata a compensare i costanti regressi registrati nel Paese transalpino nei mesi precedenti. I suddetti due incrementi si sono “opposti” alle seppur contenute flessioni di Hong Kong (-8%), Cina (-6,8%), Giappone (-1,9%), Emirati Arabi (-5,2%), cui vanno aggiunti i pesanti regressi di Germania e Italia, rispettivamente, del 20,8% e del 20,1%, mentre vanno evidenziate le forti richieste di Singapore (+13,1%) e del Regno Unito (+9,3%). Dunque, una fine d’anno in cui Far East e Middle East rallentano, a fronte di una parziale ripresa statunitense e di un Europa divisa tra i suoi Paesi più rappresentativi.

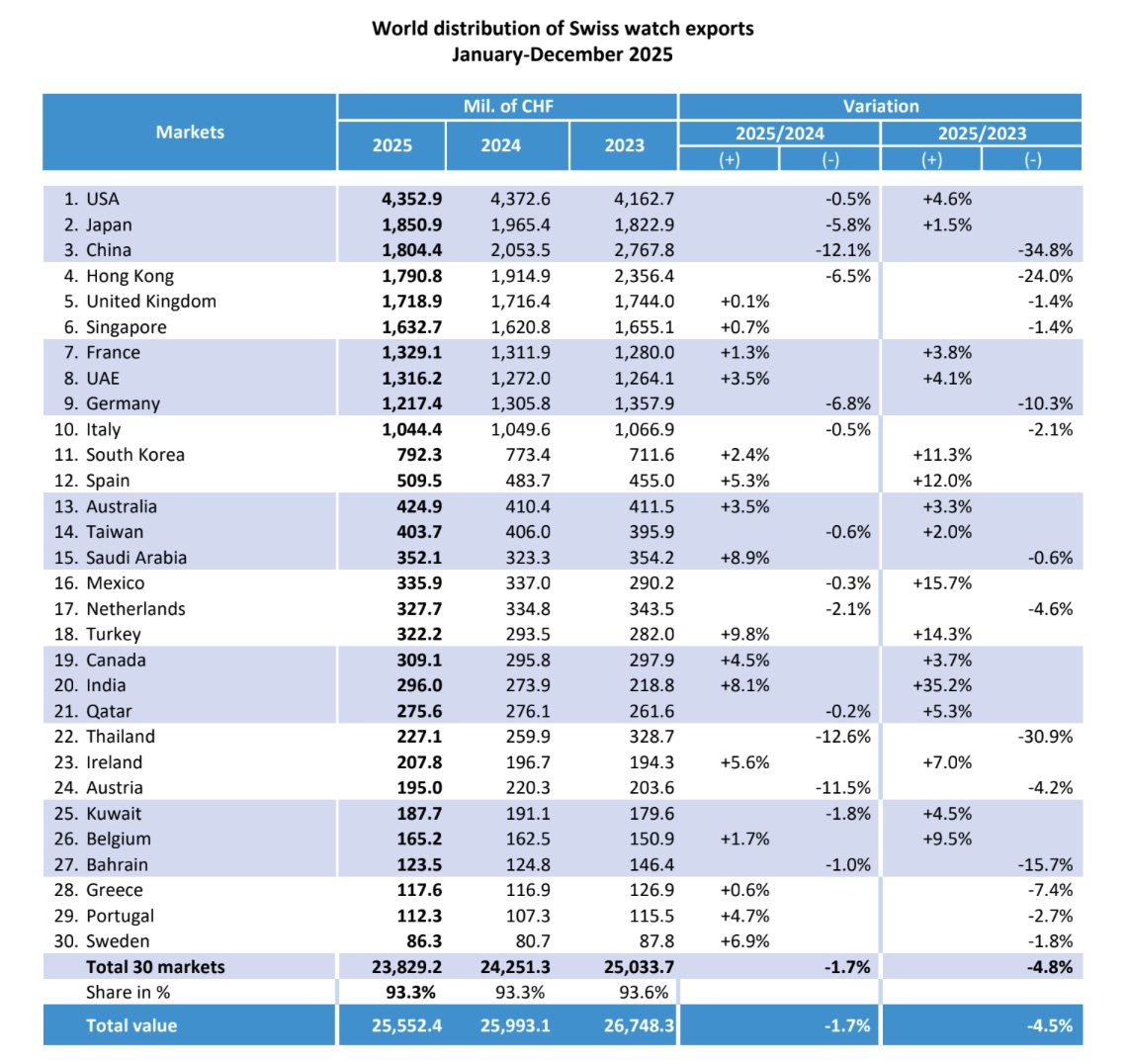

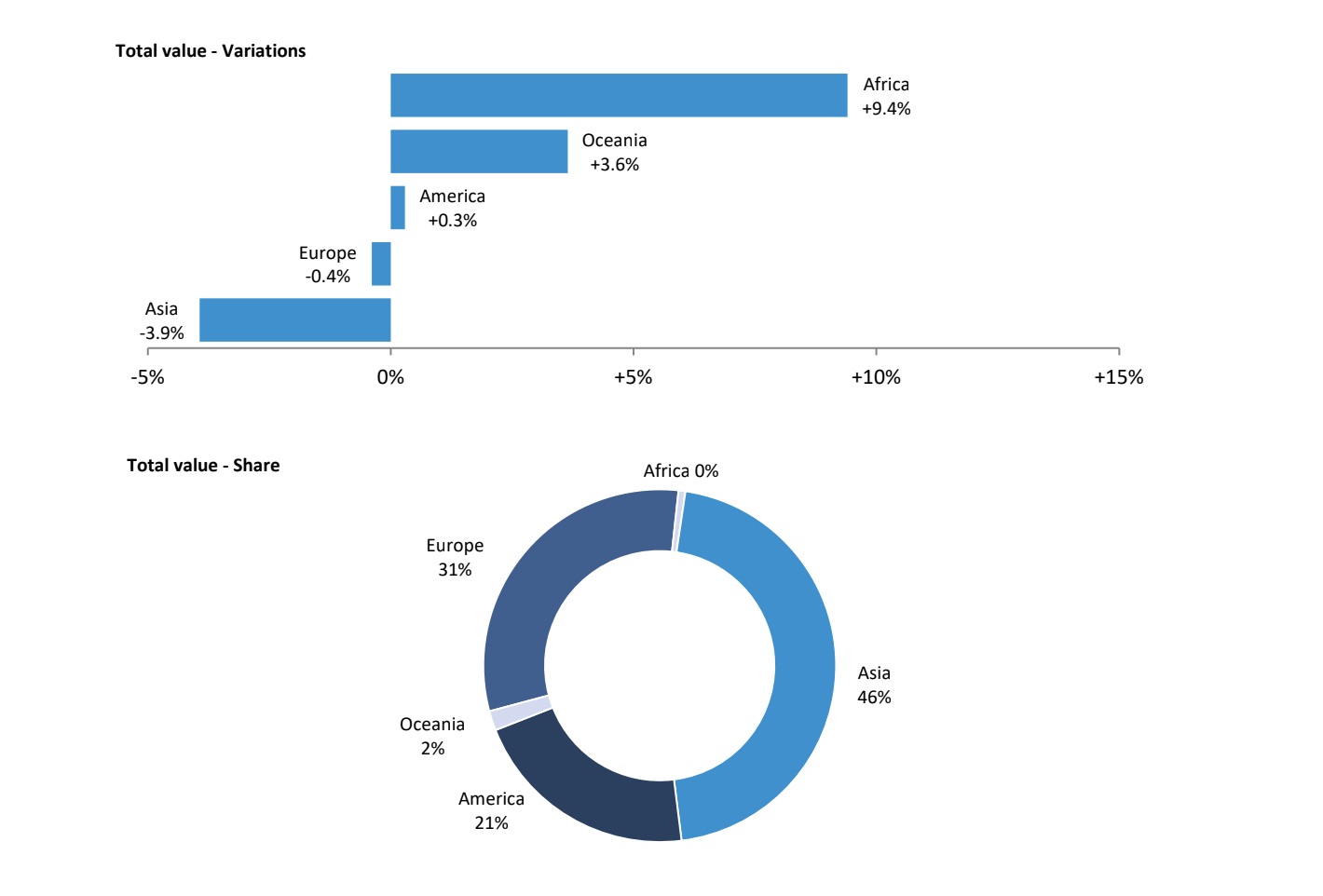

E passiamo, ora, al dato aggregato gennaio-dicembre, ossia quello relativo al 2025 rispetto al 2024, cominciando con l’evidenziare un fatturato globale di 25,552 miliardi di franchi svizzeri a fronte di 25,993 miliardi di chf nel 2024 e 26,748 miliardi di chf nel 2023, pari, rispettivamente a -1,7% sul 2024 e -4,5% verso il 2023. Analizzando i risultati per singoli Paesi, si nota come il primato assoluto USA, non ostante le gravi problematiche legate ai dazi, comunque per un periodo contenuto, sia stato, di fatto, confermato (spesa di 4,352 miliardi di chf a fronte di 4,372 miliardi di chf nel 2024 (-0,5%). Regresso non sostanzioso, ma significativo da parte del Far East con Giappone, secondo mercato a -5,8%, seguito dalla Cina a -12,1% e da Hong Kong a -6,5%; l’unica realtà importante dell’area orientale a “tenere” è Singapore, per la sua funzione primaria di snodo strategico (+0,7%), ed anche la Corea del Sud (+2,4%, undicesimo mercato) dimostra di aver acquisito un ruolo più centrale nell’attrarre le esportazioni elvetiche. Per quanto riguarda l’Europa, globalmente il risultato, seppur in una fase complessa in cui la recettività in termini quantitativi ha subito delle flessioni, costringendo alla revisione delle strategie distributive e di prezzo, è stato positivo, con, in primis la Gran Bretagna (evidentemente fuori da logiche comunitarie), quinto mercato “in solitudine” con una spesa di 1,718 miliardi di chf (+0,1%), seguita dalla Francia (settimo mercato, 1,329 miliardi di chf, +1,3%), dalla Germania (nono mercato, 1,217 miliardi di chf, -6,8%) dall’Italia (decimo mercato, 1,044 miliardi di chf, -0,5%) e dalla Spagna (dodicesimo mercato, 509 milioni di chf, +5,3%). Si può dire che solo la Germania ha subito una flessione minimamente rilevante e che l’Italia ha trovato, soprattutto sul medio-basso posizionamento di prezzo un buon volano di fatturato. L’importanza del Middle-East è stata avvalorata dal buona operatività degli Emirati Arabi Uniti (ottavo mercato, 1,316 miliardi di chf investiti, +3,5%), seguita dall’Arabia Saudita (+8,9%, con una spesa di 352,1 milioni di chf) e Qatar, Kuwait e Bahrain che si sono mantenuti sui livelli del 2024. La sintesi continentale presenta due aree strategiche quali l’America (comprensiva del Sudamerica) e l’Europa (comprensiva dell’Est e delle nazioni non comunitarie), in sostanziale equilibrio rispetto al 2024, mentre l’Asia ha lasciato sul terreno il 3,9%.

Tabella 3. Importazioni orologiere dalla Svizzera dei 30 paesi più rappresentativi nel periodo di dicembre 2025. I dati positivi sono associati, in modo particolare, al ritorno da protagonista del mercato USA (+19,2%), all’inaspettato “boom” della Francia (+50,9%) – il che nasconde percorsi alternativi nelle strategie distributive – e alla buone performance di Singapore e dell’Inghilterra. Da evidenziare, poi, i pesanti decrementi dell’Italia (-20,1%) e della Germania (-20,8%).

Tabella 4. Osservando il dato aggregato delle esportazioni elvetiche, nei dodici mesi del 2025, emerge con sempre maggiore chiarezza , il ruolo da assoluto protagonista, pur con la nefasta incidenza del periodo con i dazi più alti, degli USA, con una spesa di 4,352 miliardi di chf (in equilibrio rispetto al 2024). Contenuta la flessione della Cina (-12,1%), così come incoraggiante è il mantenimento dei livelli 2024 per Inghilterra, Singapore, Francia ed Emirati Arabi Uniti, a cui possono aggiungersi, a buon titolo, anche l’Italia e la Spagna (+5,3%). Complessivamente il ritardo rispetto al 2024 è del 1,7%, a significare 441 milioni in meno incassati dalle Industrie Orologiere Svizzere nel 2025; il ritardo sul 2023 è del 4,5%.

Interessante, infine, al di là del prevedibile mantenimento dei pesi tra orologi meccanici e al quarzo esportati (i primi hanno fatturato 20,896 miliardi di chf, contro i 3,505 miliardi di chf dei secondi), il dato sulle esportazioni dei movimenti, che hanno fatto registrare un turnover di 153 milioni di chf (-4,7%), con 506.585 unità meccaniche e 2.091.990 elettroniche vendute. E, il 2026 non è cominciato nel migliore dei modi, con un rallentamento, in gennaio del 3,6%, dovuto alla marcata flessione delle esportazioni degli orologi in metallo prezioso (-14%) e in acciaio (-4,5%), con il solo acciaio/oro in crescita del 16,1%, il cui incremento in volume del 45,1% ha portato ad un aumento totale in volume del 2%. Ciò ha corrisposto con una nuova flessione del 14% dell’importazioni degli USA, non compensate dai lievi aumenti di Cina e Hong Kong e, anzi, “sostenute” da chiari rallentamenti da parte del Giappone e di Singapore.

Grafico 5. A livello continentale, nel 2025, America (Nord e Sud America) ed Europa (UE con i Paesi non appartenenti) hanno mantenuto le loro posizioni in termini d’incidenza sulla cifra globale delle importazioni orologiere dalla Svizzera, rispettivamente con il 21% e il 31%. In leggero regresso l’Asia, al 46%, mentre, seppur con una bassissima influenza sul globale, cresce molto l’Africa (9,4%).

Da circa 25 anni, giornalista specializzato in orologeria, ha lavorato per i più importanti magazine nazionali del settore con ruoli di responsabilità. Freelance, oggi è Watch Editor de Il Giornale e Vice Direttore di Revolution Italia

Nessun commento